Artigos

Conflitos e Propostas de Soluções: o comportamento do preço do álcool na entressafra canavieira

A recorrente forte pressão altista nos preços do etanol, conforme verificada nos

últimos meses, reflexo do período de entressafra, da capacidade de oferta, de

estoques insuficientes e da fraca articulação e planejamento público e privado,

reforçou a necessidade da busca de soluções permanentes para mitigar os

problemas decorrentes das grandes oscilações de preços e para resgatar a

confiança do consumidor final.

O etanol, como produto oriundo da atividade agrícola, tem sua produção sujeita

aos ciclos de safra e entressafra, além das influências das leis de mercado e de

oportunidades. No centro-sul, a safra da cana-de-açúcar se estende normalmente

de maio a dezembro, portanto, com entressafra nos primeiros quatro meses do ano

seguinte. O fato da duração da safra para o setor de etanol e açúcar ser menor

que o período de abastecimento do mercado exige um bom planejamento e

infraestrutura adequada para assegurar um estoque regulador que garanta a

regularidade na oferta em consonância com o comportamento de mercado.

É natural que nesse período se verifique uma flutuação nos preços, decorrente do

custo de manutenção de estoques de passagem e da diminuição da oferta devido à

não operação das usinas no centro-sul do Brasil. Os aumentos de preços, oferta

apertada e/ou a escassez do produto não podem ser atribuídos, exclusivamente, à

ocorrência da entressafra.

A seguir, serão analisados com mais detalhes outros fatores que podem estar

interferindo no desequilíbrio entre a oferta e demanda e as consequentes

oscilações nos preços do etanol, como expansão desequilibrada da produção,

descasamento entre oferta e demanda, expansão da frota, aumento da renda, dentre

outros.

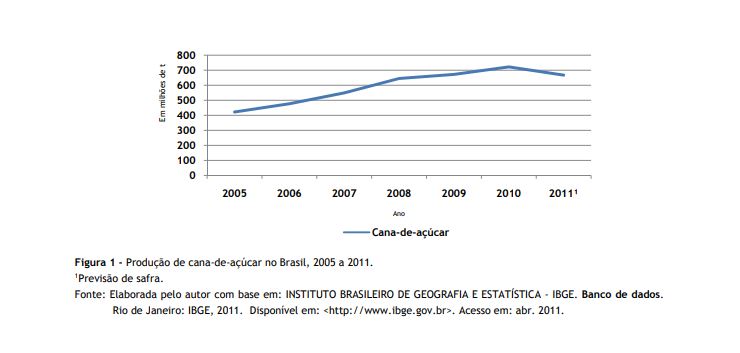

Pela figura 1, observa-se que a produção de cana-de-açúcar no Brasil vem

evoluindo nos últimos anos. Já para a safra 2011/12, há perspectiva de queda

associada às consequências climáticas das últimas safras e baixa renovação dos

canaviais. Figura 1 -

Produção de cana-de-açúcar no

Brasil, 2005 a 2011.

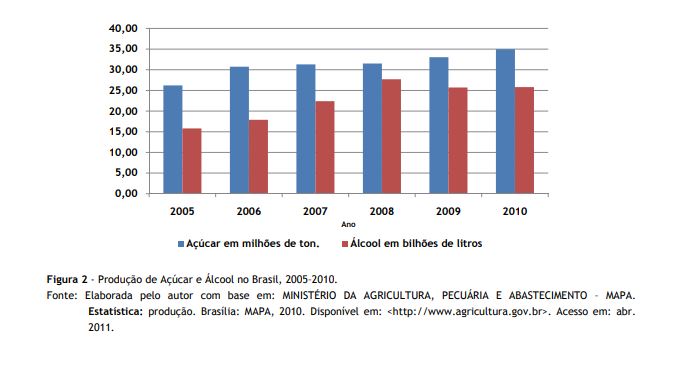

Esse comportamento de expansão da cultura, no entanto, não se distribui de forma

equilibrada quando se compara a evolução da produção dos dois principais

produtos do setor canavieiro, açúcar e álcool. Nos últimos cinco anos, enquanto

houve crescimento da produção de açúcar, o volume de álcool que apresentava

expansão sustentada até 2008 tem inversão em seu comportamento, reduzindo-se em

2009 e mantendo-se praticamente estável em 2010 (Figura 2). Revisitando novamente as argumentações que na

entressafra de 2006 foram colocadas1, verificou-se mais uma vez que a

questão não está calcada somente no ciclo natural de produtos agrícolas (de

safra e entressafra), mas no descasamento entre oferta e demanda, no

planejamento e coordenação tanto por parte do setor como do governo. E é essa

persistência que contribuiu para que, nesta entressafra de 2011, novamente o

preço do etanol no mercado interno tenha atingido níveis recordes, semelhante ao

ocorrido na safra 2006/07.

Assim, na safra 2010/11 o preço do etanol hidratado aumentou 57,1% no período de

junho a dezembro de 2010, e 47,3% entre dezembro de 2010 a março de 2011. Já o

preço do álcool anidro teve crescimento da ordem de 50,1% para período de junho

a dezembro de 2010, e 122% para o período dezembro de 2010 a abril de 2011.

Considerando especificamente os períodos de safra e entressafra, esses

percentuais para o etanol hidratado são de 45,8% e 28,2%, respectivamente,

enquanto para o anidro são de 38,7% na safra e 43,1% na entressafra. Esses comportamentos vêm reforçar a tese de que o problema

não está calcado somente nos ciclos de safra e entressafra. Devido ao fato do

etanol e da gasolina serem substitutos perfeitos no mercado de combustíveis (em

decorrência da tecnologia flex), a escalada de preços altos do etanol

deteriorou a relação favorável de preços que existia e equilibrava os mercados

desses produtos. Isso levou os proprietários de veículos a abastecerem com

gasolina, o que resultou em grande crescimento de demanda com consequente

aumento nos preços e saturação na oferta.

Destaca-se que a demanda por combustíveis está intimamente ligada ao crescimento

da economia e da renda. Em 2010, o Brasil registrou, segundo o IBGE, um

crescimento de 7,5% do PIB. Além disso, as condições favoráveis de

financiamento, redução no IPI, utilizado como mecanismo anticíclico à crise

mundial recente, contribuíram para a expansão da frota nacional. Estes sinais

claros advindos do mercado apontam que haveria desequilíbrio no mercado de

combustíveis. 'Os agentes do mercado costumam dizer que os mercados se bastam em

suas sinalizações para seu próprio ajuste e que qualquer interferência

governamental estraga tudo2.'

Conforme dados da ANFAVEA3, a produção de autoveículos em 2009 foi de

3,18 milhões de unidades e o licenciamento ficou em 3,14 milhões. Já em 2010,

esses números passaram para 3,64 e 3,52 milhões, respectivamente, ou seja, houve

um aumento de 14,4% na produção e 12,1% nos licenciamentos de 2009 para

2010. A participação dos veículos bicombustíveis

(flex) em 2010 foi de 86,4% e apenas 8,4% a gasolina. O registro para os

três primeiros meses de 2011 mostram que a participação foi de 84,7% e 9,7%,

respectivamente, sendo que essa alteração na participação dos veículos

bicombustíveis em 2011 se deve ao aumento das importações de veículos a

gasolina. E a produção e licenciamento de veículos apresentam expansão no

primeiro trimestre 2011, em comparação com o primeiro trimestre de 2010,

respectivamente de 7,9% e de 4,7%.

Contudo, a despeito dos crescentes investimentos, das fusões e aquisições no

setor sucroalcooleiro nos últimos anos, a oferta não tem acompanhado o ritmo de

crescimento da demanda por etanol resultante da evolução na frota de automóveis.

Um ponto a ser considerado nesse quadro é o fato de que o setor saiu

recentemente de uma crise de preço, agravada pela crise de 2008, que limitou a

capacidade de investimentos e resultou em endividamento expressivo de algumas

usinas.

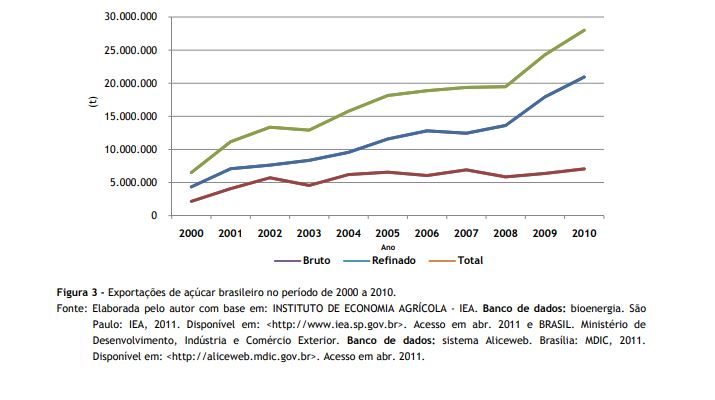

Some-se a isso o fato de o mercado de açúcar, produto concorrente pela mesma

matéria-prima, ter apresentado comportamento de escalada de preço, em função das

quebras de safras, principalmente na Índia, redução na moagem de matéria-prima

no Brasil (cana bisada) e dos baixos estoques mundiais. Tendo em vista que ainda

predominam plantas industriais mistas, a busca de lucratividade com base nos

preços relativos, favorável ao açúcar, tornou as últimas safras mais

açucareiras. A previsão é de que, na safra que se inicia, esse comportamento

ainda se mantenha, com maior destino da matéria-prima para a produção de açúcar

(Figura 3). De acordo com os dados do Ministério da Agricultura, Pecuária e

Abastecimento (MAPA)4, em 2009 houve aumento de 4,8% na produção

nacional de açúcar, que totalizou 33,0 milhões de toneladas, e redução de 7,2%

na produção de etanol. ![]()

1Previsão de

safra.

Fonte:

Elaborada pelo autor com base em: INSTITUTO BRASILEIRO DE GEOGRAFIA E

ESTATÍSTICA - IBGE. Banco de dados. Rio de Janeiro: IBGE, 2011.

Disponível em: <http://www.ibge.gov.br>. Acesso em: abr.

2011.

Figura 2 - Produção de Açúcar e Álcool no Brasil, 2005–2010.

Fonte: Elaborada pelo autor com base em:

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO- MAPA. Estatística:

produção. Brasília: MAPA, 2010. Disponível em:

<http://www.agricultura.gov.br>. Acesso em: abr. 2011.

Fonte: Elaborada pelo autor com base em: INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco de dados: bioenergia. São Paulo: IEA, 2011. Disponível em: <http://www.iea.sp.gov.br>. Acesso em abr. 2011 e BRASIL. Ministério de Desenvolvimento, Indústria e Comércio Exterior. Banco de dados: sistema Aliceweb. Brasília: MDIC, 2011. Disponível em: <http://aliceweb.mdic.gov.br>. Acesso em abr. 2011.

O exposto corrobora que a explicação de fragilidade

na coordenação do mercado sucroalcooleiro no Brasil é verdadeira tanto da parte

do setor como das ações de governo. Isto é, há problemas, como citado

anteriormente, no equilíbrio da cesta de produtos ofertada pelo setor

sucroalcooleiro, que se repetem e se agravam a cada safra/entressafra e que

precisam ser equacionados, sem o que poderá haver comprometimento na matriz

brasileira de combustíveis automotivos.

Os desequilíbrios entre oferta e demanda observados nas últimas safras não devem

ser interessantes para nenhuma das partes. As incertezas de abastecimento e

grandes oscilações nos preços corroem as estruturas que nos últimos anos vêm

sendo construídas, com o intuito de tornar o etanol consolidado e forte tanto

internamente como no mercado externo.

Há de se considerar também que ainda persistem na memória do consumidor

brasileiro episódios não muito distantes de desabastecimento e que as oscilações

de preço do etanol criam uma imagem negativa para o produto.

Como pilar básico para a redução nas flutuações de mercado, quer em volume

quanto em preço, a estocagem é uma opção, visto ser estratégica para garantir

maior rentabilidade, não apenas no curto prazo, em função da sazonalidade, como

também no longo prazo, pois cria reputação no cumprimento dos contratos e

garantia de abastecimento tanto ao consumidor brasileiro como das necessidades

de exportação5.

É inegável que o setor está mudando e se fortalecendo, com grandes investimentos

em tecnologia no campo e na indústria, como também forte investimento em capital

humano e gestão. Mas é preciso avançar ainda mais. Há várias conquistas e

avanços na busca da sustentabilidade e na abertura de novos mercados e

consolidação do setor como produtor de energia.

Assim, são necessárias medidas urgentes e eficientes para sanar os problemas

existentes com medidas arrojadas e inovadoras e com um olhar no futuro dando a

devida importância para os benefícios oriundos do combustível verde.

Para a construção de um marco regulador eficiente, propõe-se um acordo nos

moldes do protocolo agroambiental paulista, no qual seria firmado um protocolo

de intenções entre o setor sucroenergético, setor automobilístico, governo

federal e os governos dos Estados onde há expressão na produção de

cana-de-açúcar. Na pauta do acordo estariam temas como política de regulação,

unificação do ICMS do álcool, estoque, garantia de abastecimento, linhas de

financiamento, entre outros temas. O grupo executivo responsável de estudar,

analisar e propor o teor deste protocolo seria composto por representantes do

governo federal, dos Estados produtores e do setor.

Essa proposta visa buscar uma nova gestão entre o setor e o governo com o

intuito de mitigar os conflitos de interesses que são aflorados ou aprofundados

na entressafra da cana-de-açúcar, devido ao aumento dos preços do etanol.

A aproximação positiva entre o setor e o governo deverá trazer benefícios mais

concretos para todos os lados, diminuindo as incertezas, melhorando as

informações, gerando confiança e aprimorando as relações entre as partes. A

experiência do protocolo agroambiental em São Paulo é um exemplo de que é

possível criar uma sinergia positiva com interesses comuns entre o setor público

e o privado.

Essa forma de gestão que busca soluções compartilhadas entre as partes poderá

resolver algumas das principais causas de incertezas e escassez do produto,

principalmente na entressafra. O desequilíbrio entre oferta e demanda, as

estratégias de produção, os investimentos e expansão podem ser discutidos e

minimizados sem a necessidade de enfrentamentos.

Em resumo, os principais fundamentos das incertezas e oscilações ainda

permanecem como baixa perspectiva de aumento da expansão da oferta de etanol no

curto prazo, dificuldade no atendimento de demanda em expansão, preços

favoráveis no mercado internacional do açúcar, safra 2011/12 novamente mais

açucareira, ausência de política consolidada de regulação no setor e canaviais

mais envelhecidos. Esses problemas não resolvidos conduzem à postergação da

situação por tempo indeterminado gerando incerteza tanto no mercado produtor

quanto no consumidor. Assim, o momento não é de apontar culpados e nem de ações

extremas, mas sim de buscar soluções sensatas em prol do Brasil e a favor de uma

matriz energética cada vez mais limpa.

____________________________________________

1TORQUATO, S. A. Alta do preço do álcool: poder de oligopólio assusta consumidor. Análise e Indicadores do Agronegócio, São Paulo, v. 1. n. 1, jan. 2006. Disponível em: <http://www.iea.sp.gov.br>. Acesso em: abr. 2011.

2FRONZAGLIA. T; TORQUATO, S. A. Mercado de Álcool: desajustes e excesso de expectativas. Análise e Indicadores do Agronegócio, São Paulo, v. 2, n. 8, ago. 2007. Disponível em: <http://www.iea.sp.gov.br>. Acesso em: abr. 2011.

3ASSOCIAÇÃO NACIONAL DOS FABRICANTES DE VEÍCULOS AUTOMOTORES - ANFAVEA. Estatísticas. São Paulo: ANFAVEA, 2011. Disponível em: <http://www.anfavea.com.br>. Acesso em abr. 2011.

4BRASIL. Ministério de Desenvolvimento, Indústria e Comércio Exterior. Banco de dados: sistema Aliceweb. Brasília: MDIC, 2011. Disponível em: <http://aliceweb.mdic.gov.br>. Acesso em: abr. 2011.

5FRONZAGLIA. T; TORQUATO, S. A. Álcool: preço gera lucros extraordinários. Análise e Indicadores do Agronegócio. São Paulo, v. 1. n. 3, mar. 2006. Disponível em: <http://www.iea.sp.gov.br>. Acesso em: abr. 2011.

Palavras-chave: etanol, regulação, exportação, açúcar.

Data de Publicação: 27/05/2011

Autor(es): Sérgio Alves Torquato (storquato@apta.sp.gov.br) Consulte outros textos deste autor