Artigos

Mercados Florestais em São Paulo: retrospectiva 2015

Em uma visão sintética, o mercado de florestas em São

Paulo fechou o segundo semestre de 2015 com as cotações inferiores às do ano

anterior, refletindo setorialmente o quadro de desaquecimento em que se

encontrou a economia brasileira. As perdas de valor real dos produtos

madeireiros continuaram a se agravar e tornaram a atividade pouco rentável nas

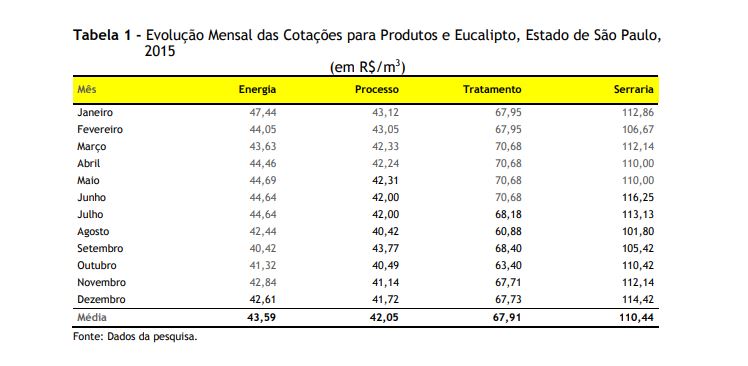

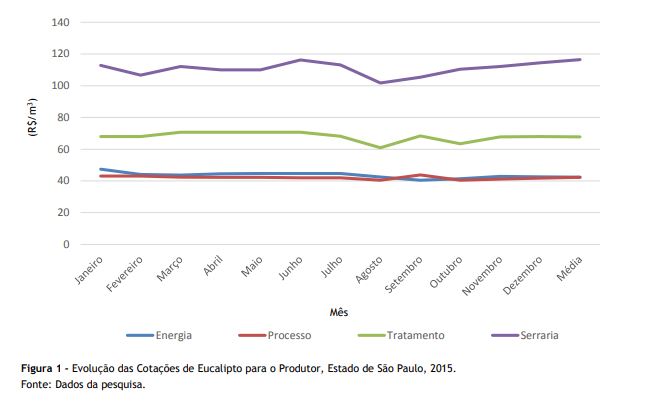

regiões de custo maior ou produtividade menor. COTAÇÕES As cotações dos produtos florestais continuaram nos

mesmos patamares em dezembro, tendo se aproximado bastante da média anual,

refletindo o agravamento da crise econômica, principalmente no setor industrial.

Neste, salvaram-se poucos segmentos ligados à exportação, que se valeram da

taxa de câmbio desvalorizada. É o caso da celulose, que tem mantido as cotações

internacionais e conservou algum dinamismo no declinante setor industrial

brasileiro. O setor de chapas reconstituídas por outro lado

continuou marcando passo, em consequência da retração do consumo e da queda de

renda da população. Setor que apresentou desempenho

razoável e que se refletiu positivamente nos mercados madeireiros foi o de tratamento

de madeira, refletindo o desempenho da pecuária notadamente voltada

para o mercado exterior. A tecnificação setorial tem demandado material para

cercamento e subdivisão de pastagens, e, portanto, de madeira tratada. Apesar

de oscilações durante o ano, que não indicaram uma tendência definida de

mercado, terminou na estabilidade (Tabela 1). As flutuações das cotações para energia (-7,8%) e

para processo (-2,3%) traduziram- -se em ajustes técnicos e seus respectivos

mercados permaneceram desaquecidos, com tendência à redução de cotações em

termos reais. Os preços para energia refletiram, sobretudo, diferenças

regionais e foram, portanto, mais agudas devido às flutuações de demanda.

Regionalmente, as cotações do eucalipto continuaram mais

deprimidas no Sul/Sudoeste, Pontal do Paranapanema e Vale do Paraíba. A procura por madeira para serraria permaneceu

constante e apresentou em algumas regiões abastecimento inadequado de matéria-prima,

o que, no entanto, não se refletiu nas cotações que permaneceram praticamente

inalteradas (-2,5%) (Figura 1). MUDAS A procura por

mudas para plantio variou muito regionalmente e esteve abaixo do potencial. As

indefinições acerca da aplicação da lei da reposição parecem ter tido

influência sobre a demanda. No norte e centro-oeste do estado, devido às condições

climáticas desfavoráveis, a procura por mudas também se retraiu, fato que

provavelmente se refletirá nas cotações futuras nessas regiões. Paralelamente, houve um aumento da procura por

mudas de nativas, decorrente das exigências relativas à recomposição das áreas

de reservas e Áreas de Preservação Permanentes (APPs), oriundas das demandas

provocadas pelo Cadastro Ambiental Rural (CAR). No entanto, com o adiamento da

entrega do cadastro para maio de 2016, houve uma redução no segundo semestre na

procura por elaboração dos projetos, o que permitiu maior preparação das

equipes da Secretaria de Agricultura e Abastecimento (SAA), dos municípios e

das cooperativas. Estimava-se, no final do ano, que 65% das áreas das

propriedades já estivessem cadastradas, aparentemente, porém, com níveis ainda

muito grandes de incorreções, dada a relativa complexidade do cadastro e às

oscilações no sistema. PERSPECTIVAS No final do ano, com a realização da COP-21 em

Paris, a importância das florestas foi palco dos debates sobre as mudanças

climáticas e, nesse sentido, o governo do Estado de São Paulo lançou alguns

instrumentos que visam à ampliação/preservação das árvores. O ambicioso

programa federal de plantio de 12 milhões de hectares de florestas, se vier a

ser realmente implementado, certamente dará um impulso à atividade no estado. Em 2013, a SAA

estimou que mais de 6 milhões de hectares no Estado de São Paulo estavam com

algum grau de degradação e, para solucionar esse problema, foi lançado o

Programa Integra São Paulo, da Coordenadoria de Assistência Técnica Integral (CATI).

Visava basicamente à implementação da Integração Lavoura, Pecuária e Floresta

(ILPF) no estado. Mais recentemente, no segundo

semestre, o governo estadual paulista e a BM&FBOVESPA lançaram as bases de

um novo mercado de títulos - os Ativos Ambientais -, no qual os produtores do

Estado de São Paulo poderão compensar suas reservas legais por meio de uma Cota

de Reserva Ambiental. Verificou-se também um movimento

incipiente no sentido de aumentar o uso de cavacos para produção de energia

elétrica pelas caldeiras das usinas de cana-de-açúcar. Assim, elas reduziriam a

ociosidade do equipamento durante a entressafra e, conforme a rentabilidade,

seria uma opção interessante para o uso das terras impróprias à mecanização de

acordo com o Protocolo Agroambiental do setor. Essa opção poderia também

contribuir para um alívio na demanda por recursos hídricos na geração de

eletricidade, recompondo a reserva do sistema paulista. VALOR DA PRODUÇÃO FLORESTAL

ESTADUAL Em 2015, foram completados também sete

anos em que o Instituto de Economia Agrícola (IEA) passou a calcular o Valor da

Produção Florestal (VPF). Para tanto, foi desenvolvida uma metodologia própria,

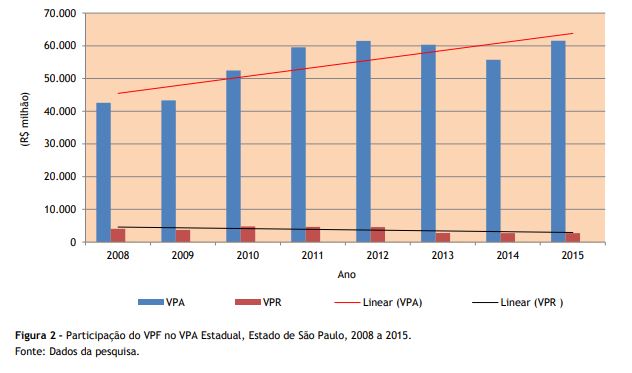

que passou por uma revisão em 2013. Observou-se que nesses anos a

participação setorial veio diminuindo sistematicamente na composição do Valor

da Produção Agropecuária (VPA) estadual, apesar de permanecer entre os quatro

principais produtos da agropecuária paulista. A tendência de declínio é

bastante evidente e transparece nas cotações praticadas no setor em que ficam

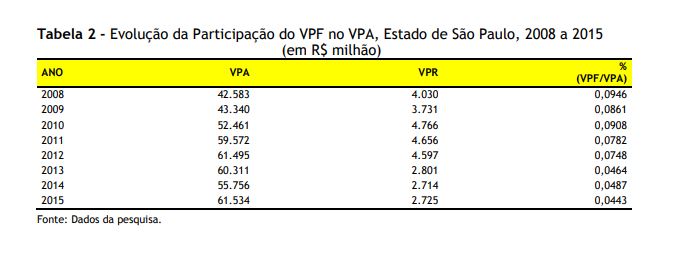

claras as tendências divergentes das trajetórias do VPA e do VPF (Figura 2). O índice de preços calculado pelo IEA

mostrou uma redução de quase 10 pontos, ou seja, em sete anos as cotações

nominais diminuíram 10%. A inflação no período, medida pelo IPCA integral, foi

de 61,17%. Esteve aí a explicação, pelo menos parcial, da redução na

participação dos produtos florestais que, de 9,46% em 2008, caiu para 4,43% no VPA

de São Paulo em 2015 (Tabela 2). Agregue-se a essa perda em valores

nominais a redução de valor trazida pela inflação. Verifica-se que, no período,

a redução foi superior a 45%. Assim, o valor bruto da produção

florestal recuou de um nível de R$4 bilhões em 2008 para estimados R$2,7 bilhões

em 2015, o que vem se refletindo na perda de vitalidade do setor frente a

outros segmentos da agropecuária paulista. _______________________________________________ Palavras-chave: mercado

florestal paulista, retrospectiva 2015.

Data de Publicação: 01/03/2016

Autor(es):

Eduardo Pires Castanho Filho (castanho@iea.sp.gov.br) Consulte outros textos deste autor

Adriana Damiani Correia Campos (adccampos@sp.gov.br) Consulte outros textos deste autor

José Alberto Angelo (jose.angelo@sp.gov.br) Consulte outros textos deste autor

Silene Maria de Freitas (silene.freitas@sp.gov.br) Consulte outros textos deste autor