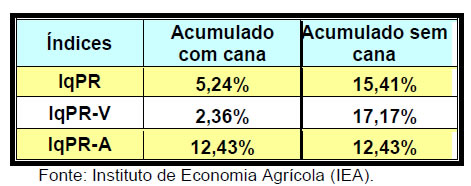

Na avaliação da variação acumulada, o Índice Quadrissemanal de Preços Recebidos pela Agropecuária Paulista (IqPR)1 registrou alta de 5,24% no ano de 2012. Para os grupos de produtos, os de origem vegetal (IqPR-V) elevaram-se em 2,36% e os de origem animal (IqPR-A) aumentaram 12,43%. Tendo em conta a importância na composição dos indicadores pela sua grande ponderação, ao se excluir a cana-de-açúcar, cujos preços caíram 5,38% durante o ano, os preços agropecuários (IqPR) registraram elevada variação positiva, subindo 15,41%, puxados principalmente pela ascensão de 17,17% dos produtos vegetais (IqPR-V sem cana) (Tabela 1). Para uma inflação anual, medida pelo Índice de Preços ao Consumidor Amplo (IPCA), que se estima em torno de 5,6% em 2012, os preços da cana-de-açúcar acabaram determinando a variação dos preços agropecuários paulistas num patamar próximo aos índices inflacionários na medida em que sem esse produto, os outros indicadores de preços agropecuários tiveram variações bem maiores, permitindo dizer que as pressões inflacionárias tiveram, em varias medidas, origem no campo2.

Tabela 1 – Variação Acumulada do

Índice Quadrissemanal de Preços Recebidos pela Agropecuária Paulista em

2012.

A

variação negativa dos preços da cana de açúcar mascara a forte elevação dos

preços de grande parte dos produtos agrícolas paulistas em 2012. Recuperando-se

parcialmente da queda de produtividade provocada pela seca de 2011, a

cana-de-açúcar teve seus preços reduzidos em 5,38% na variação

anual.

Na

análise das variações de preços, comparando dezembro de 2012 com o mesmo mês de

2011, as maiores altas foram da batata (245,61%), da soja (67,03%), do arroz

(54,16%), do feijão (44,67%), trigo (40,02%), frango (37,18%), tomate para mesa

(32,48%), ovos (22,22%), carne suína (21,77%), milho (18,95%) e leite B (6,24%),

todos com elevações superiores à inflação acumulada no período (Tabela

2).

Tabela 2 - Variações das Cotações dos Produtos, Estado de São Paulo, Dezembro de 2011 a Dezembro de 2012.

O ano

de 2012 apresentou clima muito atípico com precipitações pluviométricas acima da

média em junho e abaixo da média em agosto e setembro, prejudicando o

desenvolvimento de várias culturas. Daí a quebra de produtividade da safra de

inverno paulista que reduziu a oferta de batata no mercado e, consequentemente,

elevou seus preços nos últimos meses do ano.

A

forte seca nos Estados Unidos quebrou a safra de grãos no país provocando a

elevação global dos preços de soja, trigo e milho. Por sua vez, a elevação dos

produtos básicos da ração animal estimulou a elevação dos preços de frangos,

suínos e ovos.

Estoques nacionais insuficientes para atender a demanda e dificuldade da CONAB

em seus leilões forçaram a elevação dos preços do arroz em todo o País e em

todos os níveis de mercado.

A

ausência de chuvas em agosto e primeira quinzena de setembro atrasaram o plantio

das águas do feijão estimulando a elevação dos seus preços no final de

2012.

Já o

tomate para mesa reflete intensa gangorra de preços, típica de vegetais

perecíveis, verificada durante todo ano de 2012, alternando realidades de preços

muito baixos por concentração de oferta e outras de valores extremamente altos

em razão da escassez derivada de problemas climáticos associados, em muitos

casos, ao desestímulo de situações não remuneradoras quando dos períodos de

abundância extremada.

Oito

produtos apresentaram queda de preços no acumulado dos últimos doze meses:

laranja para mesa (37,18%), laranja para indústria (35,49%), café (32,50%),

banana (27,16%), amendoim (14,18%), algodão (5,80%), cana (5,38%) e carne bovina

(2,75%%) (Tabela 2).

Grande produção em duas safras consecutivas e retração da demanda industrial

provocaram excesso de oferta da laranja para indústria e forte queda nos preços.

A laranja pera obteve uma das menores cotações nos últimos anos. Os produtores

direcionaram parte deste excedente para o mercado interno, elevando o volume de

fruta disponível e derrubando também os preços da laranja de mesa.

Produção global acima da demanda permitiu a manutenção de grandes estoques

mundiais e brasileiros que reduziu os preços do algodão.

As

condições favoráveis do mercado de amendoim e o estímulo à renovação de

canaviais motivaram os investimentos na produção das águas que resultou em um

volume 35,0% maior que o de 2011, refletindo na redução de seus

preços.

No

café a safra paulista de 2012 também foi bem superior à passada e, no mesmo

período, as cotações internacionais caíram mais de 35%, configurando o cenário

de queda no mercado interno.

Para

a banana, as chuvas inesperadas do inverno prejudicaram a qualidade da fruta que

foi ofertada a preços menores que os de 2011.

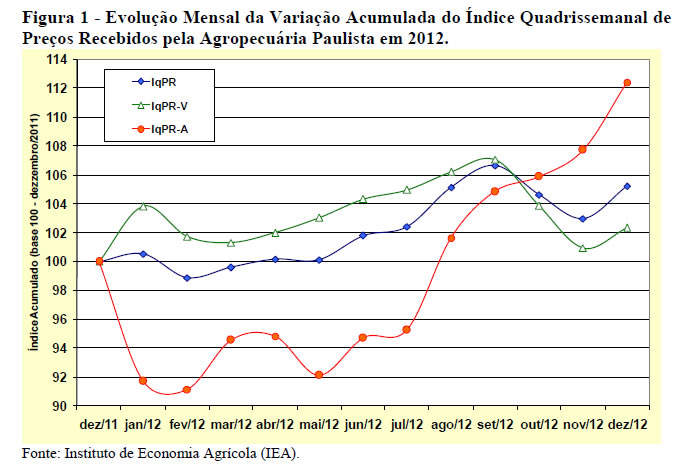

Analisando a trajetória mensal do IqPR nota-se pequena queda entre janeiro e

abril de 2012 (único momento em que o índice fica abaixo da base 100), fruto da

redução dos preços dos produtos de origem animal neste período. Com a

estabilidade nos preços da cana-de-açúcar no início do ano safra 2012/2013, as

grandes oscilações negativas nos preços das carnes bovina e suína não pesaram

para baixo no IqPR, no primeiro semestre de 2012. Ao contrário, já em junho

(puxado pela elevada ascensão dos perecíveis tomate e batata e pela recuperação

dos preços da carne de frango e dos ovos) o índice se direciona para reajustes

ininterruptos que se arrastam até outubro3. (Figura 1). Entre

outubro e dezembro, o IqPR recua devido às baixas nos preços do tomate, banana

nanica, feijão, amendoim, batata, laranjas, soja e cana-de-açúcar (o produto de

maior peso na ponderação do índice). Já em dezembro, a maior demanda de produtos

para as festas de fim de ano, ocasionada pelo fluxo excedente de moeda via 13º

salário, rebateu nos preços recebidos pela agropecuária paulista. Reforça-se que

esta variação só não foi mais significativa neste último mês do ano por causa da

estabilidade dos preços da cana-de-açúcar (que caíram 0,32% em

dezembro).

Os

produtos animais mostram desempenhos distintos: de dezembro de 2011 a julho de

12 tem-se movimentos de altas e baixas (sempre negativos), destaque para janeiro

com queda de mais de 8 pontos percentuais, que pode ser explicado pelo menor

consumo após as festas de final de ano. No outro segmento, de agosto até

dezembro de 2012, os índices têm forte elevação, puxados pelas carnes de frango

e suína, repassando aos custos de produção os aumentos dos preços do milho e da

soja. (Figura 1).

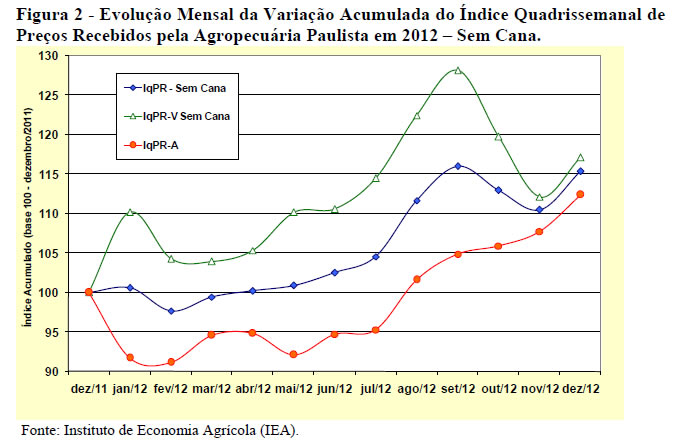

Como

já relatado, o comportamento dos preços agropecuários paulistas é fortemente

influenciado pelo preço da cana de açúcar. Quando se exclui esse principal

produto da agropecuária paulista, ainda que o índice continue seguindo as mesmas

orientações gerais, este fica mais sensível às variações extremas. Daí a

variação da batata, em janeiro de 20124, ter ajudado a elevar o

IqPR-V- sem cana em 10 pontos percentuais e entre fevereiro e junho (ao lado do

tomate) ter atuado fortemente no recuo e expansão dos valores do mesmo índice

numa gangorra característica dos produtos perecíveis (Figura 2).

Na

sequência, entre os meses de junho e setembro de 2012, fortes altas nos índices

foram registradas devido a problemas climáticos que influenciaram na produção

dos produtos mais perecíveis (batata, tomate e feijão), além da valorização do

milho e da soja. Em outubro e novembro tem-se o inverso, com quedas acentuadas

obtidas, principalmente, pela normalização da produção dos perecíveis,

estabilidade do milho e da soja e quedas nos preços da laranja para indústria e

do café. Em dezembro, a trajetória volta a ser ascendente, com valorização de

quase a totalidade dos produtos vegetais, com exceção do café, da batata e do

amendoim. (Figura 2)

Em

linhas gerais, excluindo-se a cana-de-açúcar do conjunto dos preços

agropecuários paulistas, em dezembro de 2012, na média, o que se apresentam são

preços acima do patamar verificado em dezembro de 2011. Daí o indicativo de que

os reajustes obtidos nos valores recebidos pelos produtores no último ano terem

sido repassados aos consumidores finais, contribuindo de forma decisiva para um

índice de inflação próximo ao teto da meta em 2012. Informações obtidas no Banco

de Dados do Instituto de Economia Agrícola (IEA) confirmam para o varejo da

cidade de São Paulo ascensões nas variações de preços de dezembro/12 contra

dezembro/11 para batata (51,35%), arroz (31,35%), carne de frango (29,30%), óleo

de soja (22,29%), ovos (22,13%), tomate para mesa (16,67%), óleo de milho

(12,82%), café (12,25%), carne suína (11,37%), banana nanica (10,87%), farinha

de trigo (9,79%), feijão (9,51%) e leites (7,63%)5.

Em

síntese, mesmo que a maioria dos preços agropecuários paulistas tenha

apresentado, em dezembro de 2012, níveis satisfatórios de remuneração dos custos

de produção e com perspectiva de renda setorial consistente com a rentabilidade

adequada, as preocupações relacionadas a uma demanda por produtos agrícolas,

continuamente crescentes, frente a uma produção que não se eleva no mesmo ritmo,

também são amplamente relevantes num cenário de políticas públicas que se busca

ao mesmo tempo renda ao produtor e segurança alimentar para a

população.

___________________________________________________________________________

1Artigo completo com a

metodologia: Pinatti, E.; Sachs, R.C.C.; Angelo, J.A.; Gonçalves, J.S. Índice

quadrissemanal de preços recebidos pela agropecuária Paulista (IqPR) e seu

comportamento em 2007. Informações Econômicas, São Paulo, v.38, n.9,

p.22-34, set.2008. Disponível em: https://iea.agricultura.sp.gov.br/out/verTexto.php?codTexto=9573. Acesso em: jan. 2012.

2 É importante retratar que do campo ao consumidor, muitos estudos demonstram ser as margens de comercialização do atacado e do varejo (elos cada vez mais oligopolizados) os principais propulsores da interferência dos produtos alimentares nos índices de inflação ao consumidor.

3 Ênfase foi dada nas análises quadrissemanais ao se acumular 18 variações positivas consecutivas entre junho e outubro.

4 Vide fechamento da análise quadrissemanal de janeiro de 2012. Disponível em: /ftpiea/quadri/quadri4-0112.pdf. Acesso em: jan. 2013.

5 BANCO DE DADOS DO IEA. Disponível em: http://ciagri.iea.sp.gov.br/nia1/precos_medios.aspx?cod_sis=4 Acesso em: jan. 2013.