Artigos

Preços Recebidos pelos Produtores de Cana-de-Açúcar no Estado de São Paulo, Safra 2012/13

Diante

da diversidade de formas de pagamento pautada na diferenciação tecnológica, capitalização

e de estrutura organizativa dos produtores de cana-de-açúcar no Estado de São

Paulo, este estudo procura apresentar o resultado de um levantamento experimental

durante o ano safra 2012/13 feito por meio da rotina dos Preços Médios Mensais

Recebidos pela Agropecuária Paulista no Instituto de Economia Agrícola (IEA).

Sua justificativa se enquadra na dificuldade atual de se definir realmente qual

o valor mediano recebido pelo produtor de cana-de-açúcar no Estado de São

Paulo. Daí a proposta de explanar a especificidade dos tipos de negociação e

contrato vigentes na comercialização da matéria-prima. Assim,

para compreender a realidade atual do setor, torna-se importante frisar que, com as reformas neoliberais iniciadas nos anos 1990, uma

nova amarração institucional é instaurada na política para o açúcar e o álcool

no país: exemplos iniciais foram as extinções do Instituto do Açúcar e do

Álcool (IAA) e do PLANALSUCAR no início de 19901, 2. Dentro

de um contexto de liberalização econômica, mudou-se com sustância o papel do

Estado na economia brasileira, no qual o planejamento governamental passa a ter

um significado “indicativo”. Amparados pela Constituição Federal, os governos

neoliberais programaram – com adiamentos e a resistência executada pelo lobby do setor – a desregulamentação em

diversos elos da cadeia produtiva canavieira, direcionando-o para um novo

ambiente organizacional. Disso, em 1996, com a estabilização da economia atingida pelo

Plano Real, a concretização daquilo almejado no início da década pelo estamento

monetarista estatal (neoliberal) se propõe: os preços da cana-de-açúcar –

inclusive fretes –, do açúcar e do álcool ficariam sujeitos aos regimes de

preços liberados. Restava ao setor se

adaptar ao mercado da livre concorrência, articulando-se para competir entre si

ou se juntar para resistir a regulamentação política que desregulamentava suas

relações econômicas. Exercendo suas forças por meio de seus representantes da

bancada ruralista, após três adiamentos de sua aplicação, a liberação dos

preços passou a vigorar entre 1999 e 20023. Os diversos adiamentos da

liberação do setor sucroalcooleiro, as discussões e participação ativa dos

agentes envolvidos, bem como as notícias veiculadas na mídia deixam claro as dificuldades

encontradas nesse processo, no sentido de se equilibrar as questões econômicas,

ambientais e sociais envolvidas. Devem ser ressaltadas as fortes pressões e

contrapressões dos diversos segmentos envolvidos, seja no sentido de apoio à

liberação econômica (requerida pelos produtores mais eficientes, dispostos a

enfrentar as regras de livre mercado), seja no sentido inverso, o da manutenção

do sistema então vigente, no qual a continuidade da produção em regiões

comparativamente menos eficientes (nas diversas etapas da cadeia produtiva),

ainda depende do apoio governamental4. Para enfrentar esse transitório momento que se coloca

como ditame primordial para as negociações multilaterais vigentes em escala

global, novos instrumentos de regulação pública das esferas federal, estadual e

municipal – Conselho Interministerial do Açúcar e do Álcool (CIMA), Agência

Nacional do Petróleo (ANP), Associação dos Municípios Canavieiros do Estado de

São Paulo (AMCESP) e outros - surgem para acompanhar e receber as demandas do

setor nesse processo. Parte dos empresários, cooperativas, associações,

sindicatos e sociedades - muitos já existentes desde a década de 1980 - passa a

se fortalecer e dialogar no intuito de pressionar e controlar as mudanças

acontecidas com a liberalização dos mercados: Coligação das Entidades Produtoras

de Açúcar e Álcool (CEPAAL) para o centro-sul, União da Agroindústria

Canavieira de São Paulo (UNICA) para o Estado de São Paulo e União das

Destilarias do Oeste Paulista – hoje renomeada União dos Produtores de

Bioenergia (UDOP) - são alguns exemplos de entidades empresariais encorpadas

politicamente nessa atual fase da política econômica agrícola brasileira.

Representando os fornecedores, a Organização dos Plantadores de Cana da Região

Centro-Sul do Brasil (ORPLANA) se conformou em uma forte entidade nas novas

redes de poder configuradas com a desregulamentação do setor. Assim, essa

desregulamentação do setor chegou no auge do debate sobre a busca pela eficiência

de mercado, tanto para as usinas e destilarias quanto para os fornecedores. Com

o fim das políticas de sustentação da cana, do açúcar e do álcool, o objetivo

dos atores produtivos passa a ser o de reduzir custos (de produção e de

transação), diferenciar seus produtos e, em alguns casos, diversificar sua

produção. Nesse sentido, inovações nos sistemas logísticos para a transferência

da cana no campo têm sido adotadas, atreladas à mecanização do plantio e do

corte da cana de açúcar. Nas unidades de produção industrial, a automação no controle

de processos busca a uniformidade do produto e o aumento da produtividade da

capacidade instalada. Mudanças nas formas de gestão também são verificadas, com

ênfase nos processos ao invés da ênfase nas estruturas funcionais. Com o fim do

crédito rural a juros negativos, os atores produtivos passaram a desenvolver

formas de financiamento diversificadas, como é o caso da integração das usinas

com as transnacionais do setor alimentício5. Nesta busca por eficiência via autorregulação, a fixação

de contratos de fornecimento de cana entre os produtores e as usinas de açúcar

e álcool foi um mecanismo encontrado para integrar e gerar estabilidade ao

setor. A exclusão das tabelas dos preços do álcool (anidro e hidratado) e da

cana-de-açúcar estabeleceu a indispensabilidade de uma renovação da forma de

pagamento da cana-de-açúcar no lugar do controle praticado até o início de 1999

pelo governo federal. Neste sentido, a economia paulista saiu na dianteira

neste processo ao criar em 1998 o Conselho dos Produtores de Cana-de-Açúcar,

Açúcar e Álcool do Estado de São Paulo (CONSECANA). A partir da investigação do

funcionamento dos preços recebidos pelos produtores agrícolas em mercados

liberalizados no mundo, representantes da UNICA e ORPLANA elaboraram um esquema

de regulação não estatal, tendo como base a remuneração em açúcares totais recuperáveis

(ATR). Para os anos 2000, no centro-sul e principalmente em São Paulo, essa

amarração entre os elos do setor atraiu o interesse de uma significativa

parcela dos proprietários rurais que, vislumbrando uma rentabilidade relativa

maior com a atividade canavieira, substituíram em grande quantidade a ocupação

de suas terras de culturas tradicionais por canaviais (por meio de

arrendamento, parceria ou produção própria).

Como um dos formatos de contrato entre produtores e

agroindústrias, o arrendamento se apresenta como o mais usual no cotidiano do

setor6. No entendimento de que o preço da tonelada da cana recebido

pelos seus produtores em São Paulo é o resultado da multiplicação dos quilogramas

de ATR multiplicado pelo valor do ATR do mês vigente, no caso específico dos

arrendamentos, ao vigorar-se predominantemente contratos que prefixam a

produtividade do ATR em 109,19 kg/t quando a cota-parte do proprietário na comercialização

é entregue no campo e 121,97 kg/t quando na esteira da usina apresentam-se

estes valores como os mínimos estipulados pelo mercado via CONSECANA7. Outra forma de negociação da cana-de-açúcar entre

produtores e agroindústrias é a realizada por fornecedores. No Estado de São

Paulo, na maioria das safras dos anos 2000, em torno de 30% da matéria-prima

oriunda dos canaviais para processamento industrial derivava de contratos via

fornecimento8. Organizados em associações regionais de produção, na

maioria das vezes coligadas à ORPLANA, nos contratos de fornecimento o preço

recebido pela tonelada da cana varia conforme a produtividade do lote de cana

negociado: flexível, este valor é determinado quando a cada montante entregue

nas usinas de açúcar e álcool se recolhem uma amostra e a quantidade de ATR

presente por tonelada define o quanto o produtor receberá pela sua colheita.

Maiores são os preços recebidos nestes contratos de fornecimento nas ocasiões

em que fica para o produtor a incumbência de todo um ciclo: corte, carregamento

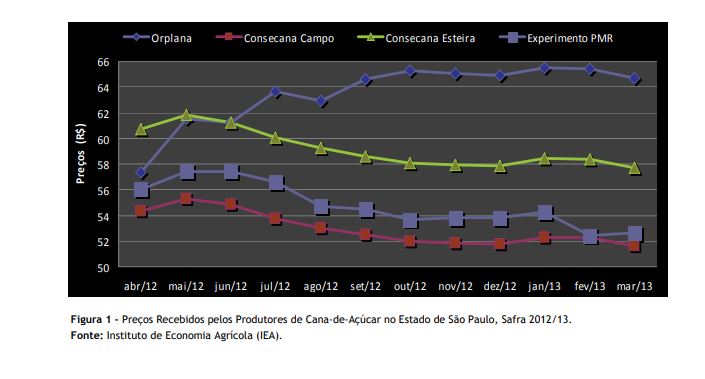

e transporte (CCT) (Tabela 1). Tabela 1 - Preços Recebidos pelos Produtores de Cana-de-Açúcar no Estado de São Paulo,

Safra 2012/13 (em R$) Ano Mês ORPLANA1 CONSECANA CONSECANA Experimento 2012 4 57,36 54,33 60,69 56,01 2012 5 61,52 55,31 61,79 57,38 2012 6 61,21 54,81 61,23 57,43 2012 7 63,67 53,74 60,03 56,62 2012 8 62,91 53,04 59,25 54,71 2012 9 64,64 52,48 58,62 54,48 2012 10 65,24 51,99 58,07 53,69 2012 11 65,02 51,82 57,89 53,85 2012 12 64,88 51,79 57,85 53,81 2013 1 65,52 52,31 58,44 54,28 2013 2 65,42 52,24 58,35 52,40 2013 3 64,66 51,63 57,67 52,61 Fonte: 1INSTITUTO DE ECONOMIA AGRÍCOLA – IEA. Banco

de Dados. São Paulo: IEA. Disponivél em: <http://www.iea.sp.gov.br/out/bancodedados.html>.

Acesso em: fev. 2013. 2UNIÃO DOS PRODUTORES

DE BIOENERGIA - UDOP. Valores de ATR e

preço da tonelada de cana-de-açúcar: consecana do Estado de São Paulo. São Paulo:

UDOP. Disponivél em: <http://www.udop.com.br/cana/ No caso específico do levantamento experimental realizado

durante a safra 2012/13 no Centro de

Pesquisa e Desenvolvimento de Informações e Estatísticas dos Agronegócios

(CPDIEA) do IEA da Secretaria da Agricultura e Abastecimento do Estado

de São Paulo, a captação dos dados referentes aos preços recebidos pelos

produtores de cana abarcou todos os formatos de negociação existentes no setor.

Daí que a chamada de preços especificou aos informantes que se considerasse o

preço médio recebido pela tonelada no município, seja ela oriunda de

fornecedores ou arrendatários. Enquanto resultado deste ensaio investigativo, obteve-se

uma amostra em que os preços médios consolidados se manifestaram num caminhar

compartido com os indicativos para contratos feitos pelo CONSECANA quando a

cota-parte do proprietário na comercialização é entregue no campo (Figura 1).

Conclui-se que, numa realidade em que a maioria das áreas de cana-de-açúcar é

cultivada sob a vigência de contratos de arrendamento9 (devido a

redução dos riscos, as dificuldades administrativas, de obtenção de crédito

agrícola em condições favoráveis e para investir na compra de maquinários), os

preços apresentados neste levantamento experimental, ao respeitar a diversidade

dos formatos de comercialização existentes na relação produtor x agroindústria,

apresentam-se como mais uma possibilidade de se entender o funcionamento desta

importante etapa (basilar para a compreensão da renda da agropecuária paulista)

da principal cultura presente em nosso estado. 1BERTERO, J. F. Estado, agricultura e agroindústria: estudo da base paulista da

economia canavieira do Brasil entre 1948-1990. 1991. Tese (Doutorado em

Sociologia Política) - Faculdade de Filosofia letras e Ciências Humanas,

Universidade de São Paulo, São Paulo, 1991. 2A

infraestrutura dessas duas entidades públicas foram mantidas a serviço do

setor. O PLANALSUCAR, por exemplo, deslocou

seus laboratórios e pesquisadores para as universidades públicas, que continuaram

investindo pesadamente em inovações favorecedoras da cadeia produtiva canavieira.

3MORAES, M. A. F. D.

Desregulamentação da agroindústria canavieira: novas formas de atuação do

estado e desafios do setor privado. In: MORAES, M. A. D.; SHIKIDA, P. F. A. (Orgs.). Agroindústria Canavieira no Brasil: evolução,

desenvolvimento e desafios, São Paulo: Atlas, 2002. 4______. A Desregulamentação do setor

sucroalcooleiro do Brasil. São Paulo: Caminho, 2000. 5MELLO, F. O. T.;

PAULILLO, L. F. O. E. O avanço da desregulamentação e as metamorfoses na rede

de poder agroindustrial sucroalcooleira paulista. In: CONGRESSO BRASILEIRO DE

ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA RURAL, 42., 2004. Cuiabá. Anais... Cuiabá: SOBER, 2004. CD-ROM. 6FERNANRDES, A. C. L.;

BELLINGIERI, J. C. Modelo de venda de cana-de-açúcar: comparação entre contratos de fornecimento e arrendamento. Revista EPeQ Fafibe, São Paulo, ano 1,

n. 1, p. 130-136, 2009. 7Mensalmente se

divulga os preços indicativos para estes tipos de contratos. No site da UDOP

pode-se visualizar toda a série histórica vigente desde 1998. UNIÃO DOS

PRODUTOS DE BIOENERGIA - UDOP. Valores

de ATR e preço da tonelada de cana-de-açúcar: consecana do Estado de São

Paulo. São Paulo: UDOP. Disponível em: <http://www.udop.com.br/cana/tabela_ 8GUEDES, S. N. R. et al. O arrendamento como estratégia para enfrentar mudanças

institucionais: um estudo com

fornecedores de cana do Estado de São Paulo. Organizações Rurais e Agroindustriais, Lavras, v. 9, n. 2, p.

229-240, 2007. 9FICARELLI, T. R. A.;

RIBEIRO, H. Dinâmica do arrendamento de terras para o setor sucroalcooleiro:

estudos de caso no Estado de São Paulo. Informações Econômicas, São Paulo, v. 40, n. 1, p. 44-54,

jan. 2010. Palavras-chave: preços recebidos,

cana-de-açúcar, Estado de São Paulo.

campo2

esteira2

PMR

tabela_consecana_saopaulo.pdf>. Acesso em: fev. 2013.

consecana_saopaulo.pdf>. Acesso em: fev. 2013.

Data de Publicação: 02/07/2013

Autor(es): Danton Leonel de Camargo Bini (danton.camargo@sp.gov.br) Consulte outros textos deste autor