Artigos

CotaûÏûçes Futuras do Cafûˋ em Abril/2014 ã rumo û estabilidade

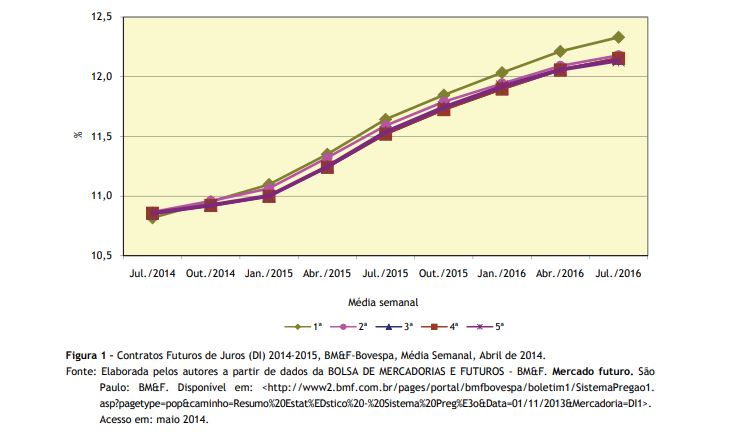

No maior mercado brasileiro de derivativos (juros

futuros), em abril de 2014, mantiveram-se as expectativas dos investidores

quanto û alta da taxa na BM&F-Bovespa, ainda que sem maiores oscilaûÏûçes

(volatilidade) entre as mûˋdias semanais das posiûÏûçes futuras (Figura 1). Comparando-se o resumo das operaûÏûçes na

BM&F-Bovespa em abril, com o mûˆs anterior, constata-se que houve reduûÏûÈo

tanto no nû¤mero de negû°cios quanto dos contratos em aberto, de 6,87% e 3,04%,

respectivamente, embora o volume financeiro em real tenha crescido 2,46%,

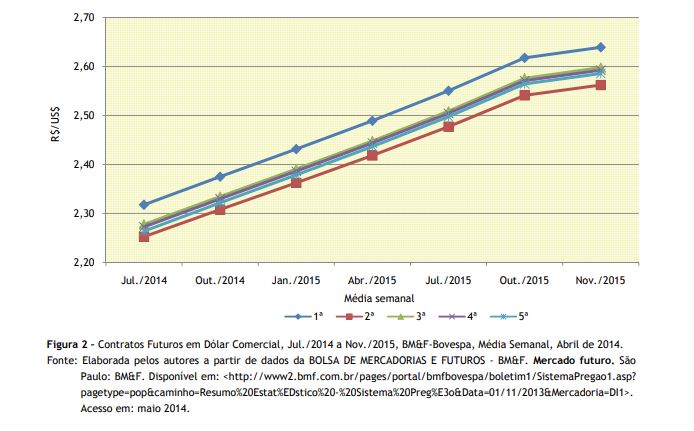

sinalizando menos e maiores negû°cios realizados1. No segundo maior mercado futuro da

BM&F-Bovespa (dû°lar), houve recuo em abril da taxa mûˋdia negociada entre a

primeira e as demais semanas do mûˆs. O fortalecimento do real decorreu mais de

dificuldades intrûÙnsecas da economia estadunidense (baixa geraûÏûÈo de empregos,

por exemplo) e da transferûˆncia de investimentos efetuados no mercado russo

para outros paûÙses emergentes, do que por mûˋritos intrûÙnsecos da economia

brasileira, ainda que tenha havido ligeira recuperaûÏûÈo da balanûÏa comercial do

paûÙs no mûˆs (Figura 2). O mercado de dû°lar futuro atraiu mais investidores,

conforme demonstra o relatû°rio de desempenho da BM&F-Bovespa de abril,

comparativamente ao mûˆs anterior. O nû¤mero de negû°cios aumentou 5,24%, assim

como os contratos negociados e o volume financeiro em real, 6,04% e 2,04%,

respectivamente. Esse maior interesse no mercado de dû°lar futuro

tem conexûçes diretas com os contratos futuros de commodities, pois sûÈo papeis siameses na mitigaûÏûÈo de riscos de

preûÏos (cotaûÏûÈo e cûÂmbio), enfrentado pelas empresas traders. Se existem expectativas mais favorûÀveis û realizaûÏûÈo de

lucro no mercado de commodities, isso

carreia consigo o de dû°lar. A manutenûÏûÈo do cenûÀrio de incertezas, com relaûÏûÈo

û dimensûÈo e û qualidade da safra brasileira de cafûˋ, continua a provocar

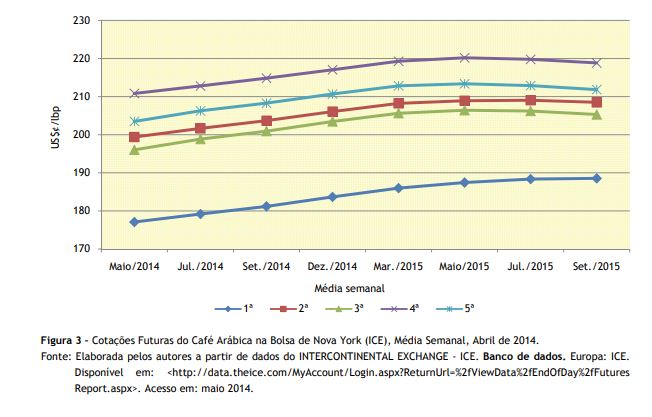

volatilidade nas cotaûÏûçes dos contratos futuros da commodity (acima dos 50% anuais). Assim, as mûˋdias semanais para os

contratos futuros de cafûˋ arûÀbica negociados na Bolsa de Nova York, em abril de

2014, exibiram volûÀtil elevaûÏûÈo no transcurso das semanas do mûˆs. Todas as

mûˋdias estiveram acima da praticada na primeira semana, porûˋm, com elevaûÏûÈo na

segunda e na quarta, e baixa na terceira e na quinta. Para a posiûÏûÈo de

setembro de 2014, as cotaûÏûçes mûˋdias oscilaram de US$ôÂ181,19/lbp a

US$ôÂ208,29/lbp (apû°s terem registrado pico de US$ôÂ214,84/lbp na quarta semana),

entre a primeira e a û¤ltima semana do mûˆs, respectivamente, ou seja, 14,95% de

incremento na cotaûÏûÈo internacional do produto (Figura 3). Efetuando-se a conversûÈo de US$ôÂ/lbp para R$/sc.,

na posiûÏûÈo de setembro de 2014 para a mûˋdia da quinta semana, obtûˆm-se

R$641,93/sc.2 Na û¤ltima semana do mûˆs, a mûˋdia de preûÏos recebidos

pelos cafeicultores no EDR de Franca, coletados pelo IEA/CATI, atingiu

R$469,78/sc., contabilizando diferencial de R$172,15/sc., montante bastante

expressivo que pode induzir maior travamento de preûÏos por meio do mercado

futuro. O incremento das cotaûÏûçes pelos derivativos em

cafûˋ arûÀbica na Bolsa de Nova York transmitiu-se, tambûˋm, para as transaûÏûçes

efetuadas na BM&F-Bovespa. Em abril, frente ao mûˆs anterior, o nû¤mero de

negû°cios realizados na praûÏa paulista elevou-se em 31,66%, com 7,53% de aumento

no volume financeiro em dû°lar. Tal fato sinalizou que os operadores desse

mercado nûÈo aguardaram por cotaûÏûçes ainda maiores, aproveitando o momento para

vender o produto. Aproveitando-se das cotaûÏûçes remuneradoras

oferecidas pelo produto, entre abril e marûÏo de 2014, os embarques de cafûˋ

arûÀbica originados do Brasil aumentaram 6,38% e 17,83% em volume e valor,

respectivamente, no perûÙodo. A aceleraûÏûÈo do ritmo de escoamento de produto

auxiliarûÀ na recomposiûÏûÈo dos estoques internacionais, com possûÙvel

desdobramento quanto menor pressûÈo/volatilidade houver sobre as cotaûÏûçes

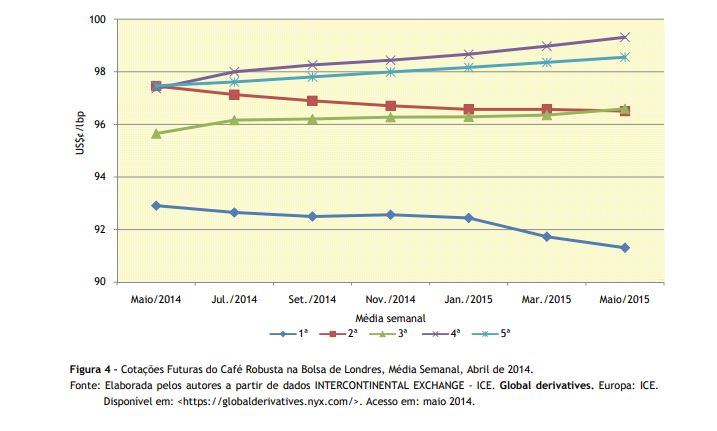

futuras. No mercado de futuros de robusta da bolsa londrina,

as cotaûÏûçes exibiram elevaûÏûÈo (com exceûÏûÈo da primeira), embora menos acentuada

do que as observadas no mercado futuro de arûÀbica. A mûˋdia da primeira semana

alcanûÏou US$ôÂ92,50/lbp para a posiûÏûÈo de setembro de 2014, aumentando 5,73% na

quinta semana, quando registrou US$ôÂ97,80/lbp. Alûˋm do ãarrastoã induzido pelo

mercado futuro de arûÀbica, surgem preocupaûÏûçes dos investidores quanto û s

possûÙveis repercussûçes de eventual ocorrûˆncia do El NiûÝo nas lavouras do

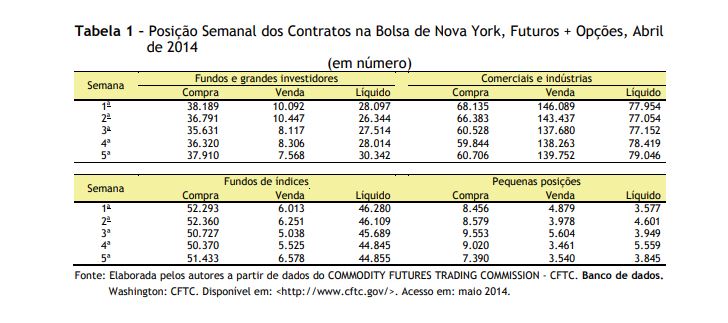

VietnûÈ, principal origem da variedade (Figura 4). O balanûÏo semanal de contratos futuros de cafûˋ,

negociados na compra e venda da Bolsa de Nova York, indica que os fundos de

investimento atingiram sua mûÀxima capacidade de compra, uma vez que a posiûÏûÈo

lûÙquida, desde marûÏo, mantûˋm-se ao redor dos 30 mil lûÙquidos em favor da

posiûÏûÈo comprada (Tabela 1). Em fevereiro de 2008, foram contabilizados 56 mil

contratos lûÙquidos, recorde para a sûˋrie histû°rica recente, e a situaûÏûÈo nûÈo

pode ser comparada com a atual, pois naquele momento o prenû¤ncio da crise

econûÇmica demandava uma diversificaûÏûÈo de portfû°lio dos operadores. Essa

sinalizaûÏûÈo do mercado pode significar que se atingiu o mûÀximo de interesse

comercial pelo produto por parte dos fundos e, que daqui em diante, somente

pode-se esperar pela continuaûÏûÈo desse montante de comprados, jûÀ que a maior

parte se posicionou para vencimentos em 2015 (long), ou movimento de vendas pela mudanûÏa de cenûÀrio e, consequentemente,

reflexos negativos sobre as cotaûÏûçes praticadas. Certeza quanto û produûÏûÈo efetiva da produûÏûÈo

brasileira somente serûÀ possûÙvel apû°s mensuraûÏûÈo da renda pû°s-beneficiamento do

cafûˋ colhido. Normalmente, uma saca de 40 kg de cafûˋ em coco rende entre 20 kg e

22 kg de cafûˋ verde. Entretanto, como consequûˆncia da anomalia climûÀtica que

incidiu no Centro-Sul ao longo do primeiro trimestre do ano, a renda nûÈo deverûÀ

ultrapassar na mûˋdia os 19 kg de cafûˋ verde por saca de cafûˋ coco. Essa perda,

ainda nûÈo precificada pelo mercado, poderûÀ surtir alguma volatilidade na

formaûÏûÈo das futuras cotaûÏûçes3. _______________________________________________ 1BOLSA DE MERCADORIAS E FUTUROS - BM&F. Volume geral. SûÈo Paulo: BM&F. DisponûÙvel em:

<http://www.bmfbovespa.com.br/shared/iframeBoletim.aspx?altura=3200&idioma=pt-br&url=www.bmf.com.br/ 2INSTITUTO DE

ECONOMIA AGRûCOLA - IEA. Banco de dados.

SûÈo Paulo: IEA. DisponûÙvel em:

<http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>.

Acesso em: maio 2014. 3Os autores

agradecem a colaboraûÏûÈo na coleta e sistematizaûÏûÈo dos dados do Agente de Apoio

û Pesquisa CientûÙfica e Tecnlû°gica, Paulo Sûˋrgio Caldeira Franco. Palavras-chave: mercado futuro, contratos

futuros de cafûˋ, Bolsa de Mercadorias.

bmfbovespa/pages/boletim1/VolumeGeral/VolumeGeral.asp>. Acesso em: maio

2014.

Data de Publicação: 28/05/2014

Autor(es):

Celso LuûÙs Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor

Fûˋlix Schouchana (felixsh@uol.com.br) Consulte outros textos deste autor