Artigos

Mercado de Produtos Florestais

1

- EUCALIPTO, PÍNUS, SERINGUEIRA E NATIVAS: o agronegócio florestal paulista A produção paulista de florestas concentra-se em

três espécies: eucalipto, pínus e seringueira, e mais as áreas de

florestas nativas, que fornecem serviços ecossistêmicos. Com pouco mais de 1,3

milhão de hectares cultivados dessas culturas, conduzidos por cerca de 45 mil

silvicultores, e mais de 3 milhões de hectares de florestas nativas em 150 mil

propriedades rurais, é a terceira atividade em ocupação de área no Estado de

São Paulo. Os plantios se distribuem por várias regiões do estado com uma

concentração no centro, na direção sudoeste norte e no Vale do Paraíba. As

áreas de vegetação nativa, por sua vez, estão concentradas na Serra do Mar,

Vale do Ribeira e Vale do Paraíba. A silvicultura paulista ocupa o 2º lugar no ranking nacional. No início da década, o Brasil

tinha mais de 6,6 milhões de hectares de florestas plantadas e, deste total,

5,1 milhões hectares eram de eucalipto, o que representava 76,6% do total

plantado, enquanto 1.562.782 hectares eram de pínus, 23,4%1. Segundo a ABRAF (2013)2, em 2012, o

Estado de Minas Gerais detinha 22,3% da área total de eucalipto e pínus do país,

seguido de São Paulo com 17,8%, Paraná com 12,3%, Santa Catarina com 9,7% e

Bahia com 9,3%. Minas Gerais possuía uma área de 1.491.681 hectares, enquanto

os demais tinham 1.186.497 hectares, 817.566 hectares, 645.965 hectares e

616.694 hectares, respectivamente. Assim, a área cultivada nas Unidades de

Produção Agropecuárias do Estado de São Paulo é de cerca de 20 milhões de hectares, e 6,4% está sendo ocupada por florestas,

com destaque para eucaliptos, com 1,1 milhão de hectares, pínus (140 mil de

hectares) e seringueira (90 mil hectares). Acrescentem-se mais cerca de 4

milhões de hectares de florestas nativas para ter a real dimensão do universo

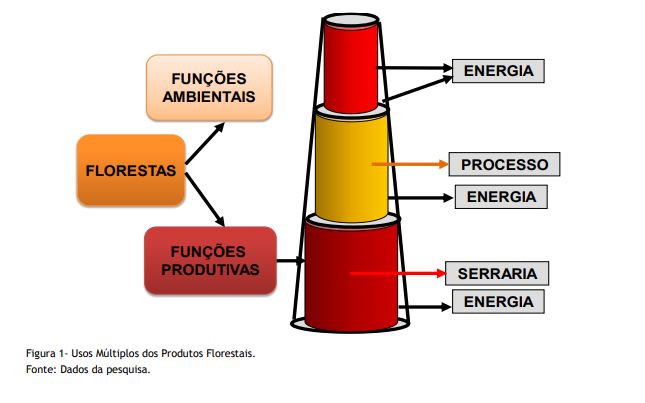

florestal paulista. A madeira “em pé” pode ser adquirida para fins

energéticos (lenha, cavacos e carvão) ou para produção dos chamados “produtos

madeireiros”, em que se distinguem três canais: a)

Madeira industrial (processo), em que

são produzidas pastas celulósicas e chapas, b)

Tratamento, que são preparadas para uso

na construção rural, civil e infraestrutura, c)

Processamento mecânico ou serraria e

laminadoras (Figura 1). No Estado de São Paulo, 60% da madeira de eucalipto

destina-se ao processamento industrial para produção de pastas celulósicas ou

de chapas/painéis (processo), de 30% a 35% tem fins energéticos e apenas cerca

de 5% a 7% vai para processamento mecânico. Os grandes consumidores de madeira para fins

energéticos são os setores industriais ligados ao agronegócio ou à construção

civil, com destaque para os segmentos de cerâmica e de alimentos (óleo vegetal,

suco de laranja, alimentos processados, torrefadoras e secagem de grãos,

frigoríficos, granjas, rações, curtumes, indústria de fertilizantes). Em menor

escala, há também o consumo urbano, representado por panificadoras, docerias,

restaurantes (churrascarias e pizzarias), entre outros. 2 - OS MERCADOS MADEIREIROS DE SÃO

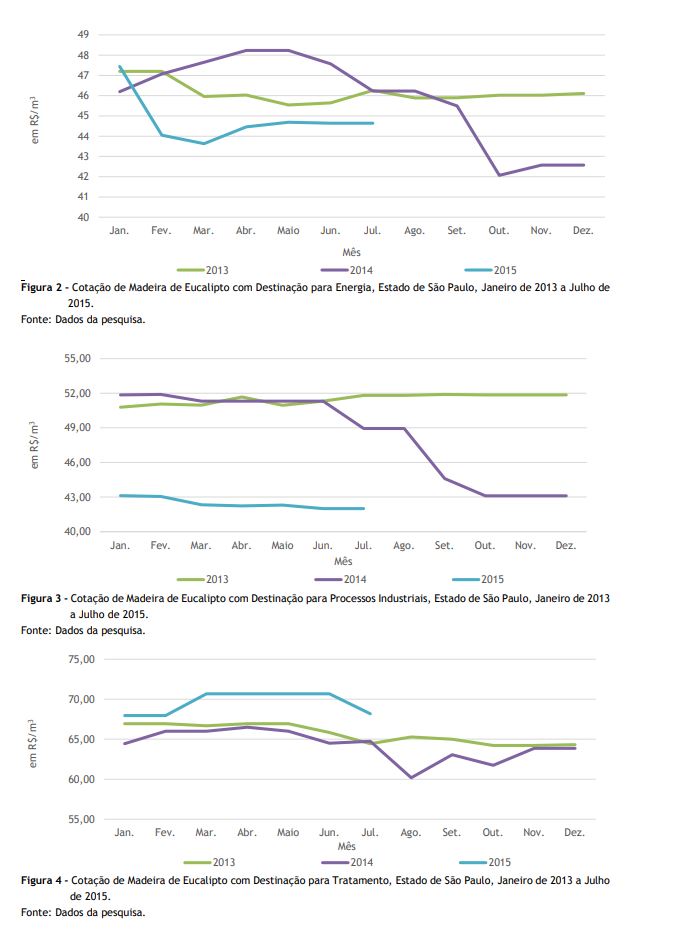

PAULO EM JULHO Em julho, os preços recebidos pelos produtores de

eucalipto no Estado de São Paulo, embora apresentassem pequenos decréscimos,

permaneceram praticamente nos mesmos patamares de junho de 2015 , conforme as figuras 2 a 4, relativas ás

cotações de madeira de eucaliptos com destinações para energia, processos

industriais, tratamento e serraria. As exceções foram para os segmentos de serraria e

tratamento, cujas cotações diminuíram 2,6% e 3,5%, respectivamente, em relação

a junho de 2015. As cotações dos produtos

destinados a esses mercados, bastante atrelados à pecuária e à construção

civil, acabam incorporando e refletindo suas oscilações. No caso da madeira

serrada, as oscilações de demanda regionais explicam as variações das cotações

(Figuras 4 e 5). As cotações do eucalipto seguiram mais deprimidas,

no sul/sudoeste, Pontal do Paranapanema e Vale do Paraíba, repercutindo na

falta de estímulos a novos plantios. Por outro lado, no norte, centro e oeste

do estado, devido à continuação de condições climáticas favoráveis, a procura

por mudas esteve mais aquecida, fato que, no entanto, não se refletiu nas

cotações. O segmento industrial integrado tem trabalhado com cotações menores desde

2014, e mesmo o bom momento atravessado pelo setor de celulose não se

materializou nas cotações. Em uma visão mais ampla, o

mercado de florestas fechou o primeiro semestre de 2015 com as cotações no

mercado interno bastante inferiores às do ano anterior, refletindo

setorialmente o quadro de desaquecimento em que se encontra e economia

brasileira. 3 - PERSPECTIVAS O mercado de florestas brasileiro apresenta-se ainda bastante

contraditório, pois a silvicultura com produção integrada ainda compete, em

parte, com o desmatamento ilegal de florestas nativas, em outros estados

brasileiros. Além dos impactos negativos que esse desmatamento ilegal causa ao

meio ambiente, principalmente à biodiversidade, ele acaba distorcendo os preços

de mercado nesses estados. Concomitantemente às tentativas para se erradicar o desmatamento ilegal,

em

junho realizou-se, em Bonn, na Alemanha, a negociação preparatória da COP-21

sobre mudanças climáticas. Essa reunião complementou a negociação de Varsóvia

no que concerne ao acordo de proteção às florestas, mecanismo conhecido como

Redd+ (redução da emissão de carbono por meio da diminuição do desmatamento e

de áreas degradadas). Foram apresentados mecanismos de monitoramento das

florestas e de salvaguardas para proteger a biodiversidade e os direitos

indígenas. A expectativa é de que a COP de Paris, em dezembro, não só aprove as

regras técnicas de Bonn, como também defina a origem dos recursos financeiros

para a Redd e, sobretudo, sua implementação. Esse mecanismo poderá dar nova

configuração à proteção e uso das florestas, contribuindo para a redução do

desmatamento e influindo, ainda que indiretamente, nos mercados madeireiros. ____________________________________________ 1ASSOCIAÇÃO

BRASILEIRA DE PRODUTORES DE FLORESTAS PLANTADAS - ABRAF. Anuário estatístico ABRAF. Brasília: ABRAF, 2013. Disponível em:

<http://www.bibliotecaflorestal.ufv.br/handle/123456789/3910>. Acesso em:

ago. 2015. 2Op.

cit. nota 1. Palavras-chave: florestas, mercados florestais, cotações florestais.

Data de Publicação: 20/08/2015

Autor(es):

Eduardo Pires Castanho Filho (castanho@iea.sp.gov.br) Consulte outros textos deste autor

Adriana Damiani Correia Campos (adccampos@sp.gov.br) Consulte outros textos deste autor

José Alberto Angelo (jose.angelo@sp.gov.br) Consulte outros textos deste autor