Artigos

Defensivos Agrícolas: câmbio, importações e clandestinidade impactam o segmento

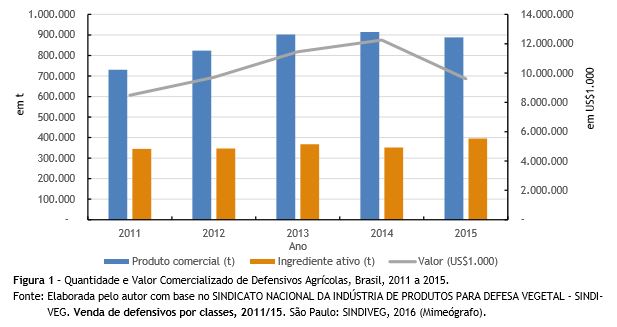

Em 2015,

recuaram as quantidades comercializadas de defensivos agrícolas no Brasil, em

produto comercial, quando comparadas com aquelas observadas no ano anterior.

Foi transacionada quantidade de 887.872 toneladas, representando declínio de

2,9% em relação a 2014. Porém, em ingrediente ativo1, observou-se

acréscimo de 12,3%, no referido período, totalizando 395.646 t de acordo com

dados do Sindicato Nacional da Indústria de Produtos para Defesa Vegetal

(SINDIVEG). Essa discrepância indica elevação na concentração de ingredientes

ativos nos produtos comerciais (Figura 1). Se por um lado constatou-se maior

concentração dos produtos comerciais, por outro não se registraram preços mais

elevados, mas, ao contrário, o valor das vendas em 2015 declinou 21,5% frente

ao ano anterior, contabilizando US$9,61 bilhões. Todas as classes exibiram

recuo nas vendas frente a 2014, mantendo, porém, a proporcionalidade entre

elas, pois os herbicidas, fungicidas e inseticidas comercializaram valores

próximos dos US$3 bilhões, enquanto os acaricidas e outros (principalmente os

reguladores de crescimento) somaram participações menos pujantes desse

negócio. No Brasil, de acordo com o 12º

levantamento da Companhia Nacional de Abastecimento (CONAB), aparentemente, a

relativa estabilidade de área planta com grãos na safra 2015/16 (apenas 0,7% de

incremento frente a 2014/15), associada à forte diminuição da produção

(-10,3%), responde pela menor demanda de defensivos observada. A expansão na

área cultivada de soja (maior cultivo) não foi suficiente para compensar a

redução em outras lavouras grandes demandadoras de defensivos (algodão, feijão

e milho), prejudicando assim as vendas do segmento2. A lavoura de soja liderou a

comercialização de defensivos agrícolas em 2015, respondendo por 52% do total

das vendas (cerca de US$5 bilhões), seguida pela cana-de-açúcar e milho (10%) e

algodão (7%). Os demais cultivos, inclusive as pastagens, registraram

participação abaixo dos 5% nas vendas totais3. Mato Grosso continua

destacando-se como o principal mercado para a indústria de defensivos (23%),

seguido por São Paulo e Paraná (ambos com 13%) e Rio Grande do Sul (10%)4.

Em 2015, a classe de defensivos de

maior acréscimo relativo nas vendas, em termos de quantidade de produto

comercial, foi a dos acaricidas, registrando expansão de 13,6% (frente ao ano

anterior), seguida pelos fungicidas (expansão de 12,1%) e pelos herbicidas, com

incremento de apenas 4,4%, com os outros apresentando ligeiro crescimento. Por

sua vez, decresceram as vendas de inseticidas (-27,7%). As importações de produtos

sem registro e, por vezes de forma clandestina, têm afetado duramente a classe

dos inseticidas que, em 2016, deverá exibir nova baixa nas vendas5. Aparentemente, o

clima relativamente atípico nos cerrados (mais seco no período das águas) freou

a disseminação de pragas e doenças sobre as lavouras de grãos, reduzindo a

demanda por defensivos naquela região. A dependência da indústria nacional

das importações de produtos técnicos e formulados é bastante significativa por

parte do segmento, destacando-se os herbicidas. Em 2015, 392,5 t tiveram origem

no exterior, representando queda de 6,1% frente a 20146. Empresas de

agroquímicos com sede na China são os maiores fornecedores das importações

brasileiras (24,5%), seguidas pelas companhias estadunidenses (23,1%) e

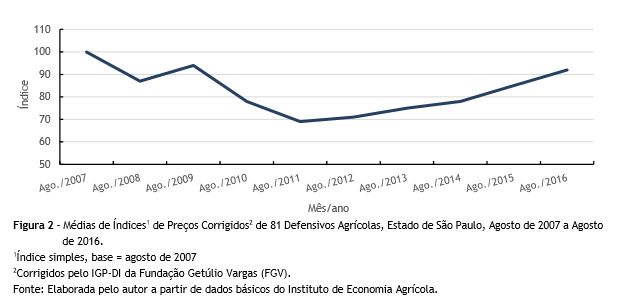

argentinas (7,9%). Entre janeiro e

agosto de 2016, de acordo com levantamento

de 141 produtos realizado pelo Instituto de Economia Agrícola (IEA)7

nos principais cinturões agrícolas do estado, houve majoração de preços reais

em 77 deles, ou seja 54% do conjunto de produtos levantados (base de 141

produtos comerciais monitorados), enquanto outros 63 produtos apresentaram

queda em seus preços (apenas um permaneceu estável). Na comparação com o mesmo

mês do ano anterior, novamente considerando-se os preços corrigidos, 89

produtos tiveram aumento acima da inflação, representando 64% da lista de

produtos pesquisados (Figura 2). O índice calculado evidencia que

não houve, ao longo do período analisado, recuperação dos preços dos

defensivos, que permanecem com cotações, em termos reais, abaixo daquelas

contabilizadas em agosto de 2007. Os preços dos defensivos situam-se em

patamares abaixo da inflação geral da economia em razão dos seguintes fatores:

paridade cambial, aparecimento dos genéricos, aumento da escala da demanda e a

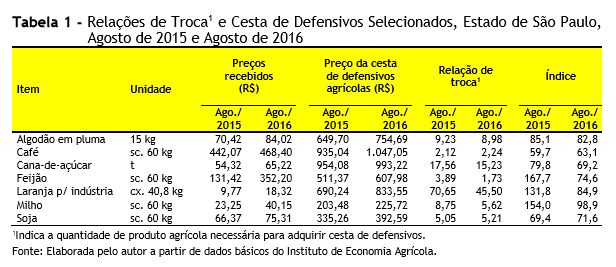

presença de produtos clandestinos no mercado. Na análise das relações de troca

(preços recebidos versus cesta de

defensivos da respectiva lavoura), constatou-se que, em agosto de 2016, as

lavouras de feijão das águas, milho, laranja para indústria e cana-de-açúcar

apresentaram relações de troca favoráveis para os agricultores, quando

comparadas com agosto de 2015, ou seja, houve ganho do poder de compra dos

produtores paulistas na aquisição da cesta de defensivos agrícolas, enquanto as

culturas da soja e café, ao contrário, apresentaram relações de troca mais

desfavoráveis, ainda que apenas na margem8 (Tabela 1). Tradicionalmente,

os defensivos são os últimos insumos adquiridos pelos agricultores. Informações

de representantes do segmento indicam que a quantidade de defensivos demandados

para o plantio da safra 2016/17 ficaram aquém de temporadas anteriores. Caso persista

tal fato, haverá, necessariamente, acúmulo de entregas no último trimestre do

ano, ocasionando problemas logísticos e eventuais elevação de preços dos

produtos comercias. A partir de

outubro, as informações sobre intenção de plantio se tornam mais consistentes e

permitem uma previsão de evolução para o segmento. Historicamente, ocorre

expansão abaixo 2% na área cultivada com grãos, permitindo projetar igual

incremento no segmento em 2016. ______________________________________________ 1Constitui-se em

um ingrediente/princípio ativo a molécula e/ou formulação química destinada a

debelar a praga ou doença. 2COMPANHIA NACIONAL

DE ABASTECIMENTO - CONAB. Acompanhamento da safra brasileira:

grãos. Brasília: CONAB, v. 3, n. 10, jul. 2016. Disponível

em: <http://www.conab.gov.br/OlalaCMS/uploads/ 3SINDICATO NACIONAL DA INDÚSTRIA DE

PRODUTOS PARA DEFESA VEGETAL - SINDIVEG. Balanço 2015: setor de agroquímicos confirma

queda de vendas. São Paulo: SINDIVEG. Disponível em:

<http://www.sindiveg.org.br/docs/ 4Op. cit. nota 3. 5______. Importações de defensivos

agrícolas têm aumento no primeiro semestre de 2016. 15. ed. São Paulo:

SINDIVEG, 2016. Disponível em: <http://sindiveg.org.br/importacoes-de-defensivos-agricolas-tem-aumento-no-primeiro-semestre-de-2016/>.

Acesso em: set. 2016. 7INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Relação de troca. São Paulo: IEA, 2015.

(Projeto IEA/FUNDEPAG relatório de pesquisa). 8Op. cit. nota 7. Palavras-chave: mercado de

defensivos, indústria de defensivos, fitossanidade, pragas, doenças.

arquivos/16_07_29_15_12_51_boletim_graos_julho_2016.pdf>. Acesso

em: set. 2016.

balanco-2015.pdf >. Acesso em: set. 2016.6______.

Defensivos agrícolas: importação de produtos técnicos e formulados cai em 2015.

13. ed. São Paulo: SINDIVEG, 2016. Disponível em: <http://sindiveg.org.br/defensivos-agricolas-importacao-de-produtos-tecnicos-e-formulados-cai-em-2015/>.

Acesso em: set. 2016.

Data de Publicação: 06/10/2016

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor