Artigos

Mercado Futuro do Café: dúbia sinalização para as cotações

O arrefecimento da escalada inflacionária ocorrida

após a majoração dos preços administrados conduzido pelo governo

pós-impedimento tem propiciado o estabelecimento de expectativas favoráveis à

patamar de inflação próximo da banda da meta almejada pela autoridade

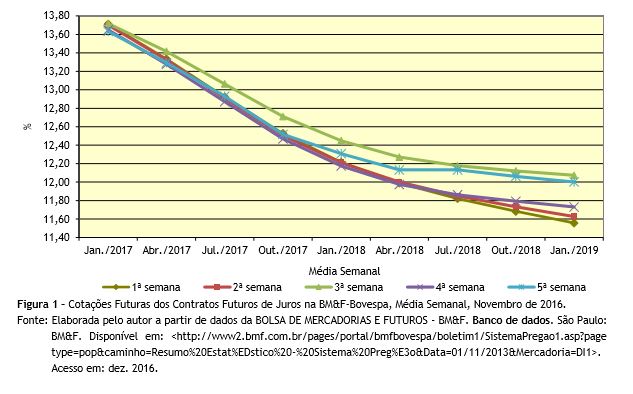

monetária. Tal perspectiva favorece a queda da taxa dos contratos de juros

futuros negociados na BM&F-Bovespa. Frente aos atuais 13,75% vigentes na

taxa básica, os investidores aceitavam taxas próximas aos 12,40% para os

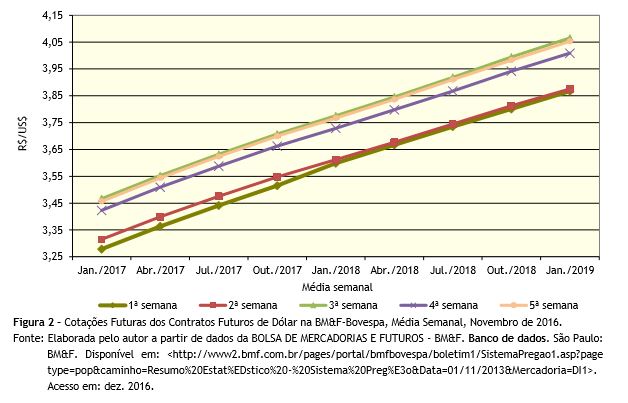

vencimentos futuros a ocorrer no segundo semestre de 2017 (Figura 1). A deterioração do ambiente político-institucional,

associada à fragilidade do novo governo, tem impresso maior instabilidade à

economia e afugentado os eventuais investidores internacionais ainda dispostos

a aplicar seus recursos no Brasil. Ademais, a provável política expansionista a

ser implementada pelo novo titular estadunidense poderá fortalecer o dólar,

tornando mais atraentes aos investidores manter suas reservas no próprio país.

Com isso, as expectativas dos investidores nos contratos futuros de dólar na BM&F- -Bovespa é de contínua desvalorização do real

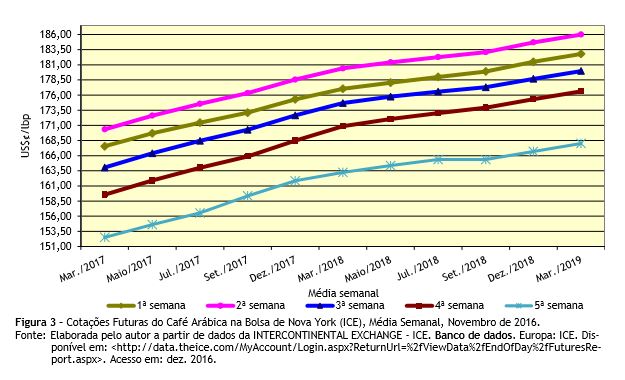

(Figura 2). Os contratos futuros de arábica negociados na Bolsa

de Nova York exibiram elevada volatilidade ao longo do mês. Entre a primeira e

segunda semanas houve forte majoração que não se sustentou nas seguintes. Os

contratos para entrega em maio de 2017, por exemplo, na média das cotações em

segunda semana do mês, registraram US$172,61/¢lbp,

declinando para US$154,62/¢lbp

na média da quinta semana, ou seja, contração de 10,42% no período.

Participaram dessa queda mais as variáveis macroeconômicas globais

(eventualmente um encolhimento ainda maior do crescimento econômico) do que

aquelas derivadas dos fundamentos, pois já se confirmam os menores volumes de

colheita do Brasil, Vietnã e Indonésia com redução generalizada dos estoques. O preço médio recebido pelos cafeicultores de Franca,

Estado de São Paulo, em novembro de 2016 foi de R$563,56/sc.2 Tal

preço, quando comparado com o praticado para a média da quinta semana do mês de

novembro para a segunda posição (que foi de US$154,62/¢lbp) e efetuadas as devidas

conversões, equivaleria a R$695,35/sc. Descontando-se aproximadamente 20%

(arbitragem contrato C, frete, taxas de registro da operação), não haveria

interesse na operação de hedge, tendo

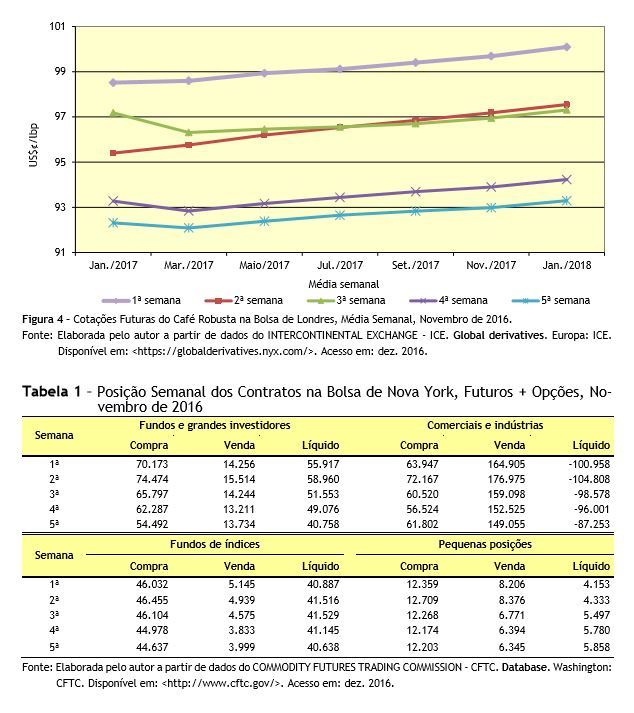

em vista que no físico o valor pago equivaleria ao da entrega futura (Figura 3). O mercado futuro de café robusta negociado na Bolsa

de Londres também exibiu grande volatilidade na média das cotações semanais,

acompanhando aquilo que se observou para o arábica. A atual alavancagem nas

cotações está mais vinculada a particular escassez desse tipo decorrente das

quebras de safra de seus três maiores produtores. Porém, as incertezas quanto

aos rumos da economia mundial que, provavelmente, deverá conviver com um

comércio mundial menos dinâmico, podem ser as causas desse arrefecimento das

cotações além do ganho de valor do dólar frente ao real. Contribuiu para a queda nas cotações a revisão da

previsão do USDA em que foi elevada a safra brasileira para 56,1 milhões de

sacas. Tal patamar garante certo conforto para as projeções de oferta e demanda

mundial, mesmo considerando o menor otimismo com a safra vietnamita elaborado

pelo mesmo departamento. Outros analistas comentam ainda que a oferta de países

menos expressivos na produção global esteja sendo capaz de complementar a

restrição de suprimento dos quatro grandes (Brasil, Vietnã, Colômbia e

Indonésia), algo pouco plausível dado que os quatro grandes representam

aproximadamente 70% da oferta (Figura 4). Os números de contratos comprados negociados semanalmente

na Bolsa de Nova York superaram largamente as posições vendidas entre os fundos

e grandes investidores, indicando que existe o sentimento de que haverá falta

de produto no futuro, algo que já se percebe claramente no Brasil. Assim que

não houver mais arábicas baixos para substituir o conilon no blend da indústria doméstica e sob a

escassez de estoques disponíveis, as cotações tenderão a exibir fortes

elevações (Tabela 1). O clima continua favorecendo as lavouras

brasileiras, uma vez que o La Niña fraco não trouxe grandes mudanças no regime

pluviométrico. A desvalorização do real auxilia na rentabilidade dos

cafeicultores e os estimula a investir tecnologicamente nos cultivos. Ainda que

seja ano de baixa para arábica, deverá haverá quantidade razoável (em torno das

32 milhões de sacas) desse tipo e algum aumento no conilon advindo dos

cinturões do sul da Bahia e de Rondônia. ______________________________________________________ 1O autor agradece o trabalho de

sistematização do banco de dados econômicos conduzido pelo Agente de Apoio à

Pesquisa Científica e Tecnológica do IEA, o analista de sistemas Paulo Sérgio

Caldeira Franco. 2INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Banco de dados.

São Paulo: IEA. Disponível em: <http://ciagri.iea. Palavras-chave: mercado futuro,

cotações de café, Bolsa de Valores.

sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>. Acesso em: dez. 2016.

Data de Publicação: 14/12/2016

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor