Artigos

Mercado Futuro do Café: tênue alavancagem cambial da cotações

Após a decisão do Federal

Reserve de elevar as taxas de juros de longo prazo dos TBond’s estadunidenses, seguiu-se escalada de valorização do dólar

em âmbito global. Países com maiores constrangimentos fiscais e/ou de balança

de pagamentos foram os impactados pela desvalorização de suas moedas,

culminando com o pedido de socorro financeiro da autoridade argentina ao FMI. O

Brasil, ainda longe da situação fiscal portenha, exibe fortes incertezas com

progressivo incremento da dívida pública e deficits

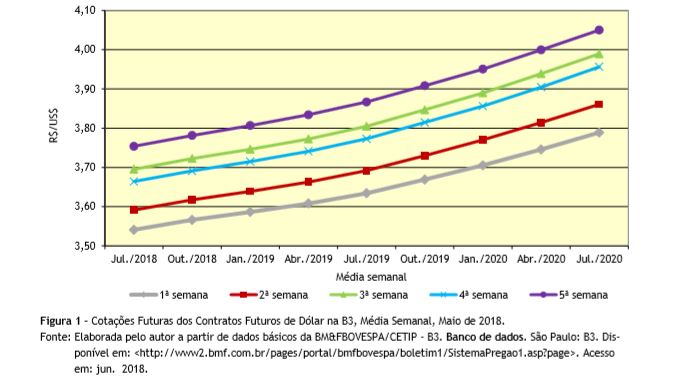

fiscais de expressiva magnitude. Assim, em maio de 2018, houve expressiva

desvalorização do real, amplificando o movimento dos investidores nos contratos

futuros negociados na B3 (Figura 1). A oferta de títulos futuros em dólar, por parte do

Banco Central, não foi capaz de deter a alta da moeda no mercado que manteve

tendência de valorização. Ainda que o país conte com expressiva reserva, a

desconfiança por parte dos investidores do mercado, de que o governo se

encontra esgarçado e enviesado por orientações de cunho populista (tabelamento

de fretes e mudança no modelo de precificação dos combustíveis), fatalmente

trará consequências nefastas para a economia já em situação de beirada de

abismo. Em contrapartida, ao menos no curto prazo, os

exportadores de commodities são os maiores

beneficiários dessa acentuação da desvalorização cambial. O ganho de

competitividade frente aos principais concorrentes internacionais pode permitir

a consolidação e expansão da presença de produtos brasileiros nas carteiras de

compras dos importadores. No caso do café verde brasileiro, tomando-se em conta

essa safra ser ciclo de alta, demanda internacional firme para o produto pode

dar sustentação aos preços em real, embora não os alavanque demasiadamente em

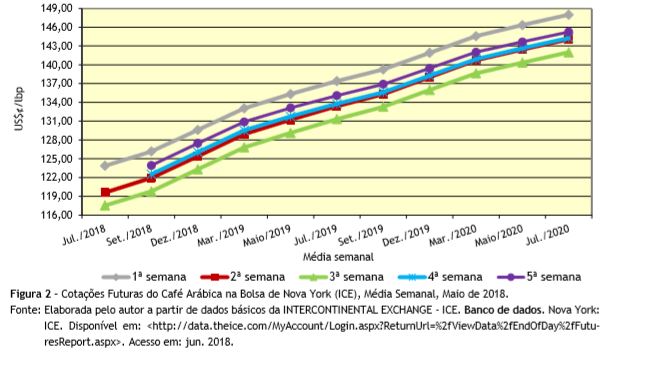

dólar, pois se prevê recomposição dos estoques. As cotações do mercado futuro de café arábica

registradas na Bolsa de Nova York contabilizadas, em maio de 2018, refletem

parcialmente a intensidade do movimento de desvalorização cambial brasileiro.

Entre as primeira e terceira semanas do mês, as médias das cotações futuras

semanais exibiam baixa consistente. Na posição de dezembro de 2018, por

exemplo, declinaram de US$129,61/¢lbp para US$123,33/¢lbp, ou seja, declínio de

4,84% no período. Na média das cotações futuras registradas na quinta semana de

maio de US$127,48/¢lbp, constata-se incremento de 3,36%, indicando,

aparentemente, que a desvalorização cambial ocorrida na segunda quinzena do mês

refletiu-se no mercado futuro da Bolsa (Figura 2). No mercado físico do principal cinturão produtor

de arábica em São Paulo, região de Franca, os cafeicultores receberam na média

do mês de maio R$445,14/sc. pelo tipo 6 bebida dura2. Comparando-se

esse preço com a média da cotação futura em segunda posição (quinta semana de

setembro) de US$123,94/¢lbp e após efetuadas as devidas conversões a dólar

futuro de R$3,57/US$, registrado na B3 na última semana de maio, e descontados

20% de diferencial e outras despesas, obtêm-se R$468,20/sc., acrescentando-se

algo como R$23,00/sc. na contratação de hedge, ou seja, aproximadamente 5% de

vantagem econômica frente à comercialização no físico. Tendo em vista o

acentuado declínio da SELIC e o baixo retorno para as aplicações financeiras,

ganho de 5% em período de 120 dias pode ser um atrativo relevante para que

ocorra maior número de operações contratadas. No mercado futuro de robusta da Bolsa de Londres

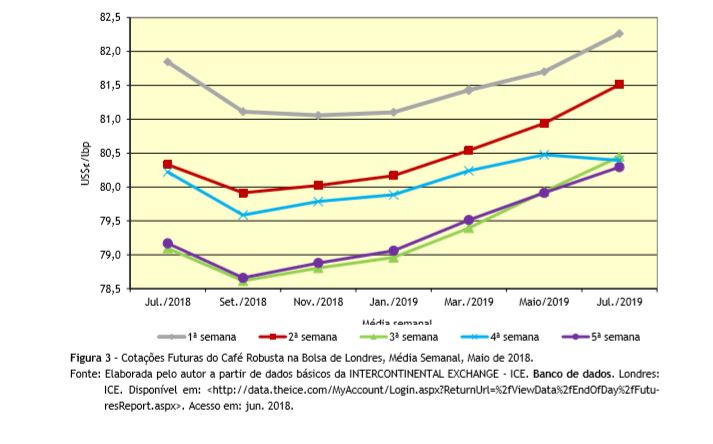

exibiu médias semanais para as cotações futuras muito aderentes às registradas

para o arábica em Nova York, ou seja, queda nas cotações médias entre as

primeira e terceira semanas do mês e incremento na quarta. Na última semana do

mês, o robusta voltou a cair, destoando do arábica que se manteve em ligeira

alta. A massa de ar polar que atingiu os cinturões cafeeiros de arábica no

Brasil, ocorrido na terceira semana do mês, sustentou ligeira alavancagem para

suas cotações (Figura 3). A recuperação da safra de conilon no Brasil,

confirmada pelos órgãos oficiais de estatísticas agrícolas (CONAB e IBGE), já

prevista pela maior parte dos investidores privados, foi fator que imprimiu

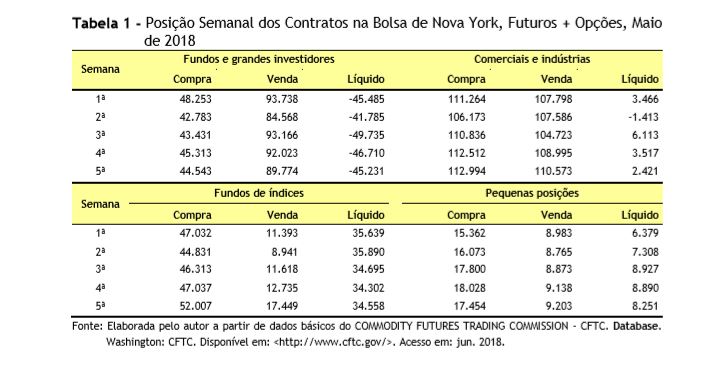

tendência de baixa para a média das cotações. A sinalização que o mercado não deve encontrar

constrangimentos no fluxo de suprimento é atestado pela prevalência da posição

vendida entre os fundos e grandes investidores. Ao longo do mês, a posição

líquida vendida girava em torno de 45 mil contratos, ou seja, são restritas no

curto prazo, pela interpretação dos investidores desse mercado, possibilidades

de valorização do produto e, em consequência, de ganho financeiro na

especulação (Tabela 1). Em junho inicia-se o inverno no Hemisfério Sul. A

especulação em torno do potencial de danos às lavouras tende a predominar nas

apostas dos investidores. Caso o rigor do inverno se mantenha nos mesmos moldes

dos anos anteriores, reação para as cotações somente devem ser esperadas a

partir de outubro, quando começam a se formar as expectativas para a próxima

safra. __________________________________________ 1O

autor agradece o trabalho de sistematização do banco de dados econômicos

conduzido pelo Agente de Apoio à Pesquisa Científica e Tecnológica do IEA, o

analista de sistemas Paulo Sérgio Caldeira Franco. 2Disponível para assinantes em: INSTITUTO DE ECONOMIA

AGRÍCOLA - IEA. Banco de dados. São Paulo: IEA/ CATI. Disponível

em:

<http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx?cod_sis=6>.

Acesso em: jun. 2018. Palavras-chave: mercado

futuro de café, Bolsa de Valores, cotações.

Data de Publicação: 13/06/2018

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor