Artigos

Expectativa de Duradouro Ciclo de Baixa para os Preços do Café

Em novembro de 2018,

os negócios futuros de café arábica na Bolsa de Nova York exibiram acentuado

movimento baixista. A ampliação significativa da oferta brasileira, suficiente

para atender tanto o mercado interno como internacional, arrefeceu o movimento

especulativo com as vendas se sobrepondo às compras. A média das cotações em

segunda posição (maio/2020) da primeira semana foi de US$¢121,54/lbp e, na

média da quarta semana do mês em igual posição, baixou para US$¢114,42/lbp, ou

seja, -5,86% de queda no mês (Figura 1). No polo francano,

principal cinturão de lavoura cafeeira do estado, o preço médio recebido pelos

cafeicultores pela saca de café beneficiado de 60 kg - bebida dura tipo 6 - foi

de R$433,142. Considerando a média das cotações da quarta semana em

segunda posição de US$¢114,42/lbp e efetuando-se as devidas conversões,

obtêm-se US$151,34/sc. que, convertidos para reais pelo câmbio médio da PTAX de

novembro de 2018 (US$1,00=R$3,79), alcançam R$573,57/sc. Aplicando-se deságio

de 20% em razão do diferencial contrato C x naturais brasileiros e outros

custos de contratação do hedge, obtêm-se

R$458,86/sc., ou seja, apenas R$25,72/sc. de vantagem financeira, montante

aparentemente interessante para apostar na venda futura. No mercado futuro de

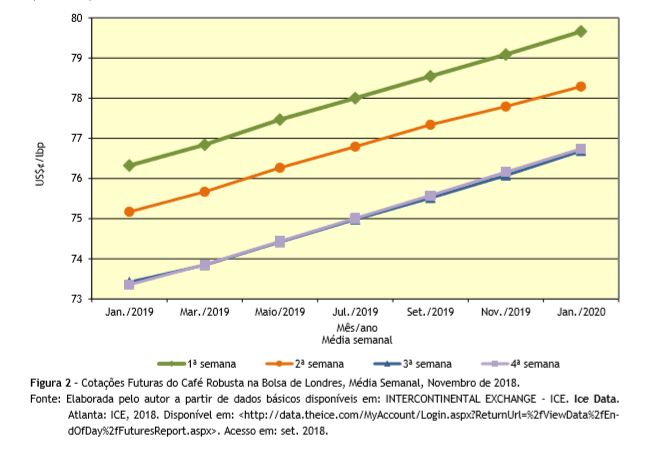

café robusta centralizado na Bolsa de Londres, em novembro de 2018, as médias

semanais das cotações acompanharam o movimento baixista do arábica em Nova York,

exibindo perdas acentuadas no mês. Em segunda posição, o declínio da média das

cotações na primeira semana frente a média da quarta semana foi de -3,98%

(Figura 2). A expectativa

de colheita recorde no Vietnã (acima dos 30 milhões de sacas), associada à

forte recuperação da produção de conilon brasileiro, não oferece grande margem

para a especulação. A maior queda relativa do arábica frente ao robusta torna o

primeiro ainda mais competitivo na composição do blend das torrefadoras, sendo esse fato outro elemento baixista

para a formação dos preços do robusta na Bolsa de Londres. O

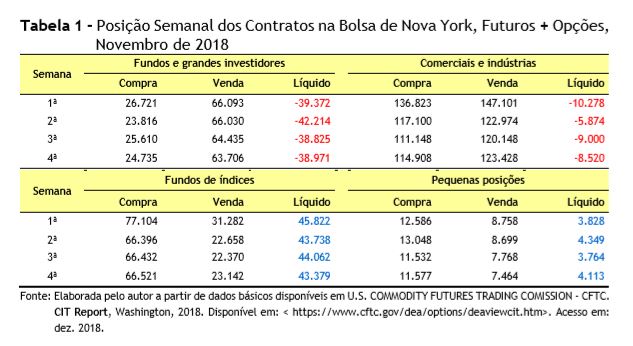

montante de posições líquidas vendidas por parte dos fundos e grandes

investidores é bastante expressivo (aproximadamente 40 mil contratos) (Tabela

1). Prevalece, assim, o movimento baixista para a formação dos preços. Ainda que tenha ocorrido

grande adesão às podas de manejo por parte dos cafeicultores, o satisfatório

regime de precipitações, que tem incidido sobre os principais cinturões

produtores de café no Brasil Dados de consultorias

antecipam que brevemente o Brasil se tornará o maior consumidor de café do

planeta. Essa perspectiva pode induzir agentes econômicos desse agronegócio a

destravarem seus projetos de investimento. Novas plantas de café solúvel já

foram anunciadas e os demais industriais do segmento devem também apostar no

país como a maior plataforma global para o café, algo que poderá ser acompanhado

ao longo de próxima década. __________________________________________________ 1O autor agradece o trabalho de sistematização do banco de

dados econômicos conduzido pelo Agente de Apoio à Pesquisa Científica e

Tecnológica do IEA, o analista de sistemas Paulo Sérgio Caldeira Franco. 2INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Preços diários

médios recebidos pelos produtores. São Paulo: IEA, 2018. Disponível em:

<http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx?cod_sis=6>. Acesso

em: dez. 2018. Palavras-chave: mercado futuro, Bolsa de Valores, cotações do café.

, permite estimar que o próximo ciclo

(produção de baixa) tende a oferecer safra bastante volumosa, devendo manter o

mercado plenamente abastecido. Haverá avanço nas cotações somente mediante de

fatos novos (autorização do drawback do

café no Brasil e/ou ocorrência de geada em importantes cinturões). A safra

2019/20 será um teste para os cafeicultores que precisarão exercitar sua gestão

no limite da eficiência agronômica e econômica, visando obter alguma

rentabilidade nas suas explorações.

Data de Publicação: 17/12/2018

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor