Artigos

Avicultura de corte brasileira

Depois de passar por dificuldades em 2006, devidas ao temor da gripe aviária nos

países importadores, que causou a queda das exportações e dos preços no mercado

interno, resultando na quase estagnação da produção, em 2007 a avicultura

brasileira retomou sua trajetória de crescimento da produção, da disponibilidade

interna de carne de frango e do volume exportado (Tabela 1).

![]()

Tabela 1- Indicadores da Evolução da Avicultura Brasileira de 2000 a 2007

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 | |||

| Produção carne de frango (mil t) |

5.977 |

6.736 |

7.517 |

7.843 |

8.408 |

9.348 |

9.354 |

10.275 | ||

| Exportação (mil t) |

907 |

1.249 |

1.600 |

1.922 |

2.424 |

2.762 |

2.713 |

3.246 | ||

| População (mil hab.) |

169.799 |

171.758 |

173.740 |

175.745 |

177.773 |

179.825 |

181.900 |

183.989 | ||

| Disponibilidade interna (kg/hab./ano) |

30 |

32 |

34 |

34 |

34 |

37 |

37 |

38 | ||

| Exportação/produção |

0,15 |

0,19 |

0,21 |

0,25 |

0,29 |

0,30 |

0,29 |

0,32 | ||

| Taxa Crescimento Produção |

0,08 |

0,13 |

0,12 |

0,04 |

0,07 |

0,11 |

0,00 |

0,10 | ||

| Taxa Crescimento Exportação |

0,18 |

0,38 |

0,28 |

0,20 |

0,26 |

0,14 |

-0,02 |

0,20 | ||

| Taxa Crescimento Disponibilidade |

nd |

0,07 |

0,07 |

-0,01 |

0,00 |

0,09 |

0,00 |

0,05 | ||

Fonte: APINCO, UBA, ABEF, IBGE.

Com o censo demográfico realizado em 2007 verificou-se que a população brasileira cresceu menos que o esperado, o que alterou para mais a disponibilidade per capta que vinha sendo estimada para os alimentos.

A participação da carne avícola destinada ao mercado externo é a que tem apresentado maior crescimento, passando de 15% para 32% da produção brasileira entre 2000 e 2007 (Tabela 1). Como, além dos volumes, aumentaram também os preços externos da carne de frango e a participação de cortes e produtos industrializados na composição da exportação, a receita brasileira de exportação do frango e derivados tem atingido magnitudes crescentes, sendo que de janeiro a maio de 2008 atingiu 2,25 bilhões de dólares, superando a receita obtida pela exportação de aviões, automóveis e carne bovina e sendo superada apenas pelas receitas oriundas da exportação de minério de ferro, soja em grão e petróleo em bruto, segundo dados da SECEX/MDIC. Por outro lado, esse aumento da parcela da produção exportada torna a avicultura de corte brasileira mais sensível a problemas nas exportações, sejam cambiais ou de demanda ou preços externos, pois quanto maior a exportação maior é a dependência do setor em relação ao mercado externo.

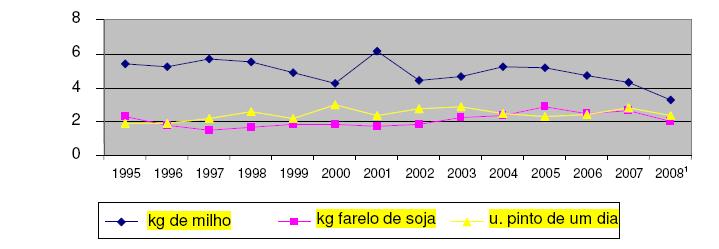

Porém os produtores de frango, especialmente os independentes, enfrentam problemas periódicos de rentabilidade baixa ou mesmo negativa, quando o preço da ave viva não cobre os custos de produção, onde têm grande participação o milho e o farelo de soja usados na ração. Na figura 1 pode-se observar que o poder de compra do frango vivo em relação ao milho apresentou enorme variabilidade nos últimos anos, atingindo seu valor mínimo no primeiro quadrimestre de 2008, justamente quando ocorreu a principal colheita de milho no país. Em 2007 os preços do milho foram mais altos, assim como o preço do frango vivo, resultando uma situação mais favorável ao avicultor do que a observada nos primeiros meses de 2008.

Figura 1 - Poder de Compra do kg

de Frango Vivo, 1995 a 2008.

¹Até maio de 2008.

Fonte: IEA.

Apesar da produção brasileira de milho na safra 2007/08 ser recorde, os avicultores estão preocupados com a possibilidade de uma nova escalada dos preços do milho, cuja formação de preço vem sendo cada vez mais influenciada pelo mercado externo, desde que nossa produção se tornou competitiva nesse mercado. As exportações de milho até o final de maio, já tinham superado 2 milhões de toneladas e a reivindicação da avicultura é a de que as importações desse produto sejam tão livres quanto as exportações.

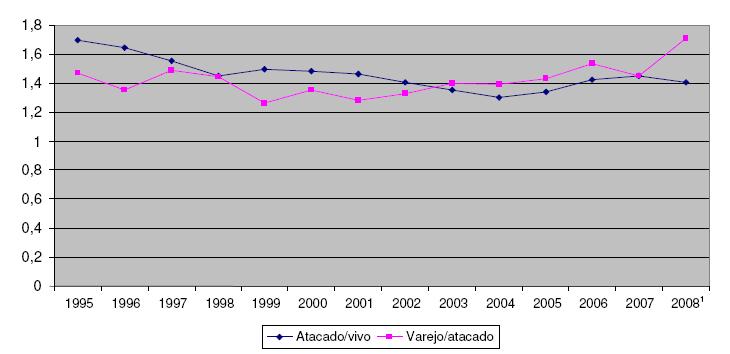

A

relação entre os preços do frango nos vários níveis de mercado dá uma idéia da

rentabilidade dos setores de atacado, constituídos pela indústria de abate, e de

varejo, onde predominam as grandes redes de supermercados. Os últimos anos tem

sido mais vantajosos para o varejo do que para o atacado (Figura 2). Porém é

importante lembrar que o atacado, que geralmente é uma indústria integradora,

muitas vezes é também exportador e pode compensar perdas ou lucros baixos no

mercado interno com o baixo custo dos animais produzidos em sistema de

integração e com as margens melhores obtidas na exportação.

Figura 2 - Relação entre os

Preços por Kg do Frango no Atacado e do Frango Vivo e entre Preço do Frango no

Varejo e no Atacado, 1995 a 2008.

¹Até maio de

2008.

Fonte:

IEA.

A melhora na margem do varejo que se observa nos últimos anos deve estar relacionada com a maior capacidade de consumo da população, em função do aumento do emprego, dos salários reajustados acima da inflação para a maioria das categorias de trabalhadores organizados e dos programas sociais. No último ano a margem do varejo deve estar sendo favorecida ainda pelo aumento dos preços da carne bovina, que abre espaço para o encarecimento de produtos substitutos. No início de 2008, o varejo teve aumento na margem de lucro bruta, porém os aumentos de preço no supermercado não chegaram ao atacado e ao produtor do frango vivo.

Especialmente nas linhas referentes aos preços deflacionados, verifica-se que, para o criador, 2007 foi um ano mais favorável que o anterior, mas não suficiente para a recuperação do preço de venda de 2005, o que poderá ocorrer no segundo semestre se os reajustes observados no início de junho tiverem continuidade. O atacado e o varejo conseguiram já em 2007 superar os preços médios reais de venda em 2005 (Tabela 2).

Para o exportador o preço real, convertido em real e deflacionado, observado em 2007 e início de 2008 é melhor que o de 2006, mas está longe dos obtidos no início da década, apesar do aumento do preço em dólar, devido à redução da taxa de cambio. A margem bruta do exportador, apresentada na última linha, foi calculada em relação ao preço de atacado (Figura 2).

Tabela 2 - Preços do Quilograma de Frango nos Diversos Mercados, Valores Correntes e Reais

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 | |

| Preços nominais | |||||||||

| Produtor (R$/kg) |

0,9 |

0,97 |

1,11 |

1,44 |

1,52 |

1,45 |

1,21 |

1,5 |

1,48 |

| Atacado (R$/kg) |

1,34 |

1,41 |

1,57 |

1,94 |

1,97 |

1,94 |

1,72 |

2,18 |

2,08 |

| Varejo (R$/kg) |

1,81 |

1,81 |

2,08 |

2,71 |

2,74 |

2,77 |

2,61 |

3,15 |

3,53 |

| Exportador (US$/kg) |

0,90 |

1,05 |

0,86 |

0,92 |

1,05 |

1,23 |

1,18 |

1,51 |

1,78 |

| Preços R$ abril 20081 | |||||||||

| Produtor (R$/kg) |

1,53 |

1,55 |

1,63 |

1,85 |

1,83 |

1,63 |

1,29 |

1,53 |

1,48 |

| Atacado (R$/kg) |

2,28 |

2,25 |

2,31 |

2,49 |

2,37 |

2,18 |

1,83 |

2,23 |

2,08 |

| Varejo (R$/kg) |

3,08 |

2,89 |

3,06 |

3,47 |

3,30 |

3,12 |

2,78 |

3,22 |

3,53 |

| Exportador ( R$/kg) |

2,81 |

3,94 |

3,69 |

3,62 |

3,69 |

3,37 |

2,74 |

3,00 |

3,02 |

| Variação real preço | |||||||||

| Produtor |

1% |

6% |

13% |

-1% |

-11% |

-21% |

19% |

-3% | |

| Atacado |

-2% |

3% |

8% |

-5% |

-8% |

-16% |

21% |

-7% | |

| Varejo |

-6% |

6% |

14% |

-5% |

-5% |

-11% |

16% |

10% | |

| Exportador |

40% |

-6% |

-2% |

2% |

-9% |

-19% |

10% |

1% | |

| Margem exportador |

23% |

75% |

60% |

46% |

56% |

54% |

49% |

35% |

45% |

¹Preços deflacionados pela IPCA/IBGE.

Fonte: IEA, IBGE, ABEF.

Porém o mercado consumidor interno e externo estão em crescimento e os investimentos no setor continuam fortes, tanto no setor de abate e industrialização quanto na construção de novas granjas comerciais e de matrizes. No momento a Sadia e a Perdigão estão construindo plantas industriais no Nordeste do País, para atender o consumo regional que vem apresentando crescimento vigoroso nos últimos anos. Além disso está se configurando um movimento de grandes empresas de abate e industrialização de animais para passarem a atuar em todos segmentos do negócio carne. Entre elas, estão empresas que se desenvolveram no abate e processamento de carne de frango passando a construir abatedouros destinados a bovinos ou suínos e empresas que tinham no frango seu único foco passaram a atuar também com carne bovina ou suína. Nos últimos anos, houve um fortalecimento grande das indústrias que lidam com carne bovina, muitas das quais se tornaram sociedades de capital aberto e/ou se internacionalizaram, montando ou comprando plantas industriais em outros países, o que consolida a posição brasileira de grande exportador de carnes.

Palavras-chave: avicultura de corte, carnes, milho, consumo alimentar.

Data de Publicação: 22/07/2008

Autor(es): Sônia Santana Martins (soniasm@iea.sp.gov.br) Consulte outros textos deste autor