Artigos

Mercado de Algodão: cenário na pandemia 2019/20 e perspectivas 2020/21

A temporada 2019/20 no mercado global de grãos e

algodão, que se estende de outubro a setembro, teve início juntamente às

primeiras notificações da incidência da covid-19. Naquela ocasião era colhida a

maior parte, 70% da produção, proveniente da Índia, China, Estados Unidos,

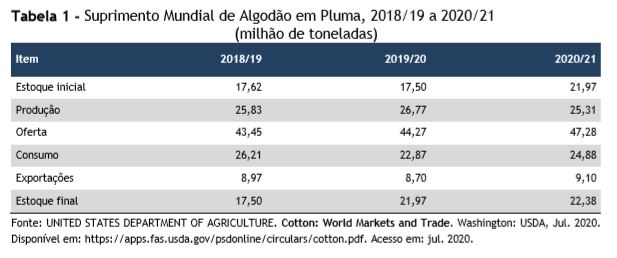

Paquistão e Usbequistão. A oferta – estoque inicial acrescido da produção - foi

de 44,27 milhões de toneladas, pouco superior, 1,8% acima da disponibilidade da

fibra no ano anterior, conforme o Departamento de Agricultura dos Estados

Unidos (USDA)1 (Tabela 1). No âmbito mundial os efeitos negativos sobre o fluxo

de comercialização da fibra seriam sentidos na medida do crescimento no número

de casos da doença no último trimestre de 2019 até o agravamento do quadro com

a declaração da pandemia em março de 2020. A produção de algodão é a atividade das mais importantes

para pequenos agricultores em diversos países. Além disso, os segmentos

industriais, compreendidos pelo beneficiamento do algodão em caroço, fabricação

de têxteis e de confecções têm como característica grande geração de emprego e

renda. O fechamento do comércio, das fábricas de confecções

e das indústrias fornecedoras de manufaturas têxteis trouxe obstáculos ao

escoamento da produção do campo, o que tem gerado dificuldades aos

trabalhadores para obtenção de renda ao longo da cadeia de produção em todo o

mundo. A Federação Internacional de Fabricantes Têxteis

estima que o cancelamento de pedidos no âmbito mundial tenha alcançado 31%

somente entre março e abril de 2020. Enquanto isso nos Estados Unidos, um dos

maiores consumidores desses produtos, as vendas de confecções no varejo

sofreram redução de 79% entre fevereiro e abril deste ano2. Em muitas partes do mundo há queda na renda da

população pela falta de condições de trabalho trazidas e mesmo agravadas pela

pandemia. Nesse cenário o consumo de algodão na temporada vigente 2019/20 é

reduzido em 12,7% e estimado em 22,87 milhões de toneladas, a menor quantidade

dos últimos anos (Tabela 1). Mais recentemente com a flexibilização de medidas para

conter a disseminação do vírus, em especial no continente asiático, onde se

localizam as principais empresas do setor, reacende a expectativa de retomada

das transações de manufaturas têxteis e confecções. China é a principal

produtora de têxteis e confecções onde o retorno gradual da atividade econômica

deve influenciar todo o setor têxtil mundial. É esperado o retorno dos

consumidores da Europa e dos Estados Unidos que respondem por 61,5% das

importações desses manufaturados3. A temporada 2020/21 será iniciada com estoques

elevados no plano mundial, os quais acrescidos da produção perfazem oferta de

47,28 milhões de toneladas, quantidade 6,8% acima da registrada anteriormente.

O consumo mundial deve ser de 24,88 milhões de toneladas e indica recuperação

tendo em vista acréscimo de 8,8% em comparação à quantidade demandada em

2019/20 (Tabela 1). As primeiras notícias da incidência da covid-19 pelo

mundo chegaram na entressafra brasileira. No Brasil a colheita de parte da

safra 2019/20 produzida no Sul e Sudeste transcorreu em meio as primeiras

incidências da doença no país. Especificamente no Estado de São Paulo a

colheita do algodão ocorreu entre março e maio de 2020 quando foram produzidas

39,1 mil toneladas de algodão em caroço, de acordo com o Instituto de Economia

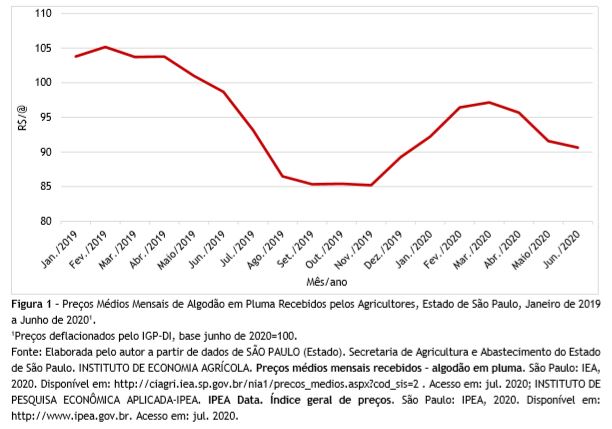

Agrícola e Coordenadoria de Desenvolvimento Rural Sustentável (IEA/CDRS)4. A análise do comportamento dos preços médios mensais

recebidos pelos cotonicultores deflacionados pelo Índice Geral de Preços –

Disponibilidade Interna da Fundação Getúlio Vargas, base junho de 2020 = 100,

permite comparar, em termos reais, os efeitos da pandemia sobre a

comercialização da fibra na safra atual 2019/20 em relação a do ano passado no

Estado de São Paulo. Por ocasião da colheita paulista os preços médios

recebidos pelos cotonicultores paulistas entram em fase da ascensão, mas ainda

assim, em patamar inferior ao verificado na safra passada. Desse modo o preço

médio da safra paulista de algodão em pluma nos meses de março a maio de 2020

foi de R$94,80/arroba, patamar 7,8% inferior ao da temporada precedente. O

comportamento dos preços de algodão ao longo do ano é influenciado pelo padrão

sazonal em função da produção da região Centro-Oeste que é colhida entre junho

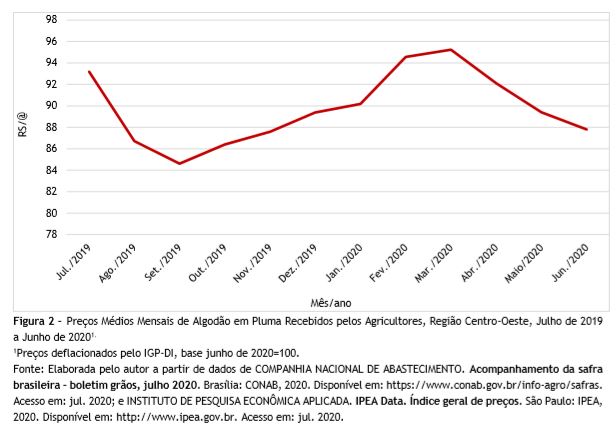

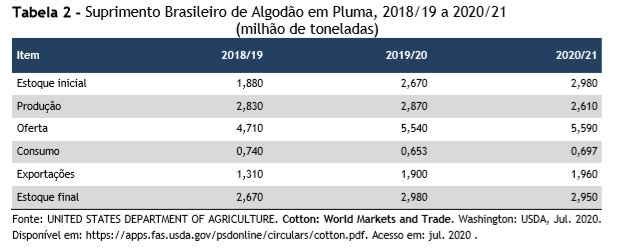

e julho (Figura 1). A região Centro-Oeste do Brasil é responsável por

48,7% da produção de algodão em pluma do país, estimada pela Companhia Nacional

de Abastecimento (CONAB)5 em 2,89 milhões de toneladas na safra

2019/20. O comportamento dos preços recebidos pelos

cotonicultores do Centro-Oeste, em termos reais, mostra valorização durante o

segundo semestre de 2019, por ocasião da primeira fase da disseminação da covid-19

pelo mundo até alcançar o patamar mais elevado em março deste ano. A safra

atual 2019/20 é iniciada com preço de R$87,80/arroba em junho, 5,8% abaixo do

nível registrado há um ano (Figura 2). Aspecto de grande relevância na comercialização de

algodão em pluma no Brasil diz respeito à prática da venda antecipada da safra

a preços estabelecidos em dólar, em especial a parcela destinada à exportação.

Na safra 2019/20 o equivalente e 66,3% da produção brasileira foi direcionada

ao exterior. Essa característica do mercado da fibra justifica o comportamento

dos preços recebidos pelos cotonicultores em relação direta com a evolução do

câmbio da moeda brasileira em relação ao dólar. Dessa forma é possível inferir

que parte expressiva da produção tenha sido comercializada durante a fase

altista da taxa cambial. Para a temporada 2020/21 a perspectiva é de redução

em 9,0% na produção de algodão no Brasil que deve ser de 2,61 milhões de

toneladas. Vale ressaltar que a parcela da produção destinada à exportação deve

ser ampliada para 75% o que reforça a ainda mais a prática da venda antecipada

da safra, conforme o Departamento de Agricultura dos Estados Unidos (USDA)6

(Tabela 2). As vendas externas como principal destino da

produção brasileira configura quadro estabelecido pela estagnação do consumo

doméstico verificada desde 2017/18. Na safra atual 2019/20 o consumo de algodão

no Brasil deve ser de 653 mil toneladas, 11,7% a menos que o da temporada

anterior, e constituir a menor quantidade do período analisado. Em 2020/21 essa característica deverá ser acirrada

tendo em vista os efeitos negativos sobre a renda da população trazidos pela

pandemia. Assim, o consumo deve ser de 697 mil toneladas, pouco acima do

registrado no ano passado, mas ainda inferior ao demandado em anos anteriores. Embora as previsões para o panorama de oferta e

demanda de algodão em pluma apontem para um processo de recuperação dos níveis

de consumo, há que se reconhecer fatores que podem inibir a concretização dessa

expectativa relativa ao setor têxtil no âmbito global e nacional. O primeiro aspecto diz respeito à perda de poder

aquisitivo de populações acompanhada de ausência de indicativos de melhoria

desse quadro, pelo menos em prazo de uma temporada à frente. Ademais carece ser

considerada a possibilidade de uso ainda mais intensivo de fibras sintéticas em

substituição ao algodão dentro do cenário de níveis de preços do petróleo

inferiores às suas médias históricas. Por fim, em face das incertezas que rondam o sistema

econômico global e sem a precisão exata de sua persistência é esperada retração

nos níveis de preços de algodão no mercado mundial na temporada 2020/21,

conforme preconiza o Comitê Consultivo Internacional do Algodão (ICAC)7.

Os reflexos sobre os preços praticados no Brasil dependerão da taxa de câmbio

da moeda brasileira em relação ao dólar. 1UNITED STATES DEPARTMENT OF AGRICULTURE. Cotton:

World Markets and Trade. Washington: USDA, Jul. 2020. Disponível em:

https://apps.fas.usda.gov/psdonline/circulars/cotton.pdf. Acesso em: jul. 2020. 2COMITÉ CONSULTIVO INTERNACIONAL DEL ALGODÓN. Impacto

del cierre em el mercado del algodón por la covid-19. Washington: ICAC,

2020. Disponível em: http://www.icac.org. Acesso em: jul. 2020. 3Op. cit. nota 1. 4CAMARGO, F. P. et al. Previsões e estimativas de safra do

Estado de São Paulo, ano agrícola 2019/20, abril de 2020. Análises e

Indicadores do Agronegócio, São Paulo, v. 15, n. 7, jul. 2020. Disponível

em: https://iea.agricultura.sp.gov.br/ftpiea/AIA/AIA-51-2020.pdf. Acesso em: jul. 2020. 5COMPANHIA

NACIONAL DE ABASTECIMENTO. Preço recebido pelo produtor, algodão em pluma,

região Centro-Oeste. Brasília: CONAB, 2020. Disponível em:

https://portaldeinformacoes.conab.gov.br/precos-agropecuarios.html. Acesso em:

jul. 2020. 6Op. cit. nota 1. 7COMITÉ CONSULTIVO

INTERNACIONAL DEL ALGODÓN. Algodón este mês – cambio em los estimados de

oferta y demanda. Washington: ICAC, 2020. Disponível em:

http://www.icac.org. Acesso em: jul. 2020. Palavras-chave:

algodão, pandemia, perspectivas. COMO

CITAR ESTE ARTIGO ZEFERINO,

M. Mercado de Algodão: cenário na pandemia 2019/20 e perspectivas 2020/21. Análises

e Indicadores do Agronegócio, São Paulo, v. 15, n. 8, ago. 2020. Disponível

em: colocar o link do artigo. Acesso em: dd mmm. aaaa.

Data de Publicação: 26/08/2020

Autor(es): Marisa Zeferino (marisa.zeferino@sp.gov.br) Consulte outros textos deste autor