A produção brasileira de trigo em 2014 está estimada

pela Companhia Nacional de Abastecimento (CONAB)1

em 6,0 milhões de toneladas, frustrando, portanto, a expectativa inicial

de obtenção do volume recorde de 7,7 milhões de toneladas, decorrente de

adversidades climáticas, notadamente no Rio Grande do Sul, segundo maior Estado

produtor do Brasil, onde as perdas foram superiores a 1,0 milhão de toneladas.

Além das perdas físicas, a qualidade também foi afetada, desvalorizando o

produto, notadamente nos Estados da região Sul, inclusive dno Paraná,

maior Estado produtor.

Para 2015, no início da época

de plantio, mormente no Paraná e em São Paulo, que são Estados onde se planta

mais cedo, mesmo com a elevação da taxa de câmbio, as primeiras estimativas não

apontam para aumento de área em virtude das baixas cotações internacionais das

commodities. O consequente

encarecimento das importações de trigo deverá valorizar o produto nacional,

mas, por outro lado, insumos importados devem ficar mais caros impactando os

custos de produção. Nessa conjuntura, são amplas as possibilidades relativas à

situação financeira do triticultor. O produtor que adquiriu os insumos com

taxas de câmbio mais favoráveis encontra-se numa situação mais confortável e,

portanto, pode estar mais estimulado a plantar.

No mercado internacional de trigo, o Departamento de

Agricultura dos Estados Unidos (USDA)2

projeta para 2014/15 uma produção mundial recorde de 725 milhões de toneladas.

Da mesma forma, os estoques finais estão projetados em 198 milhões de toneladas,

6,0% superior à da temporada anterior. A produção, segundo a mesma fonte,

crescerá 1,1%, tanto para o grupo de países ranqueados como “maiores

importadores”, quanto para os considerados “maiores exportadores”. Conforme

dados da revista “Suma Economica”3

de abril de 2015, o valor médio da cotação de trigo na Bolsa de Chicago

(US$506,92 por bushel) é o menor

valor de fechamento para maio registrados no mês de março dos últimos cinco

anos e 25% inferior à média de março de 2014.

Nessa conjuntura, no momento, a perspectiva em São

Paulo, conforme relatos de técnicos das principais regiões produtoras do Estado,

é de que haja redução de 10% a 15% de área de cultivo de trigo, em favor de

elevação de área de milho safrinha e também de cevada. Em fevereiro de 2015, o

levantamento Previsões e Estimativas das Safras Agrícolas do Estado de São

Paulo, do IEA/CATI, acusava queda de área 3,8%. Todavia, dois fatores indicam

que ainda há espaço para reversão dessa tendência: o período recomendado para

plantio, que se estende até 20 de maio, conforme o zoneamento agrícola, e o

fato de que o balanço de oferta e demanda no MERCOSUl está apertado, com

previsão de que os preços ainda possam reagir levando a opções tardias pelo

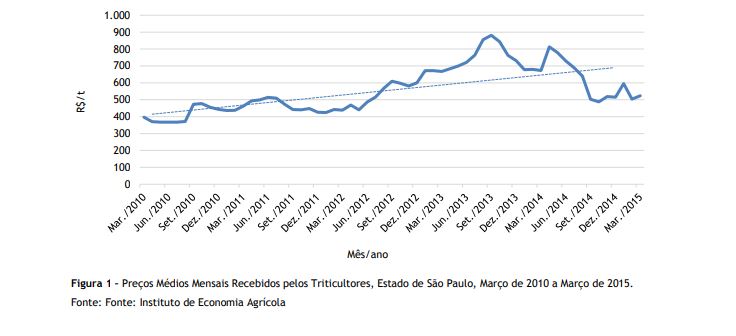

plantio de trigo. Contudo, verifica-se que os preços médios recebidos pelos

triticultores ensaiam movimento de elevação em março, 4% relativamente ao mês

anterior, mas ainda estão 6,0% abaixo do preço mínimo estabelecido pelo governo

para o trigo tipo pão (Figura 1).

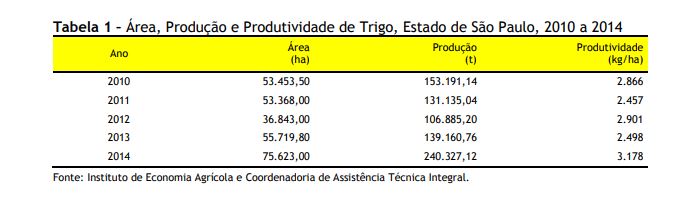

Em 2014, comparando-se a figura 1 e a tabela 1,

verifica-se que os produtores responderam aos elevados níveis de preço que vigoraram

desde meados de 2013, refletindo um aumento de 36% na área cultivada com trigo

em São Paulo e de 27% na produtividade, resultando em um volume de produção

recorde dos últimos cinco anos.

O quadro conjuntural hoje é bem diferente, de forma

que os níveis de redução de área apontados pela pesquisa de intenção de plantio4,

bem como pela expectativa dos técnicos das principais regiões produtoras do

estado, são modestos. Internamente, a tendência dos preços é de crescimento.

Segundo o levantamento diário de preços do Instituto de Economia Agrícola5

em 23/04/2015, na regional de Avaré, o preço de trigo recebido pelos produtores

foi de R$703,33 por tonelada.

__________________________________________________

1COMPANHIA

NACIONAL DE ABASTECIMENTO - CONAB. Acompanhamento

da safra brasileira de grãos. Brasília: CONAB, 2013. v. 1, n. 3. Disponível

em: <http://www.conab.gov.br/OlalaCMS/uploads/arquivos/15_04_10_09_22_05_boletim_graos_abril_2015.pdf>. Acesso em: 22 abr. 2015.

2UNITED

STATES DEPARTAMENT OF AGRICULTURE - USDA. World

agricultural supply and demand estimates. Washington: USDA.

Disponível em: <http://www.usda.gov/oce/commodity/wasde/latest.pdf>.

Acesso em: 22 abr. 2015.

3SUMA

ECONOMICA. Banco de dados. Rio de

Janeiro. Disponível em: <http://www.sumaeconomica.com.br/exibetabela.asp>. Acesso em: 17 abr. 2015.

4ANGELO,

J. A. et al. Previsões estimativas das safras agrícolas do Estado de São Paulo,

ano agrícola 214-15, fevereiro de 2015. Análises

e Indicadores do Agronegócio, São Paulo, v. 10, n. 4, abr. 2015. Disponível

em: <https://iea.agricultura.sp.gov.br/out/verTexto.php?codTexto=13648>.

Acesso em: 23 abr. 2015.

5INSTITUTO

DE ECONOMIA AGRÍCOLA - IEA. Banco de dados. São Paulo: IEA.

Disponível em: <http://ciagri.iea.

sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>.

Acesso em: 23 abr. 2015.

Palavras-chave: plantio de trigo, São Paulo, safra 2015.