Artigos

Índice de Preços Recebidos pela Agropecuária Paulista: alta de 3,92% em março de 2017

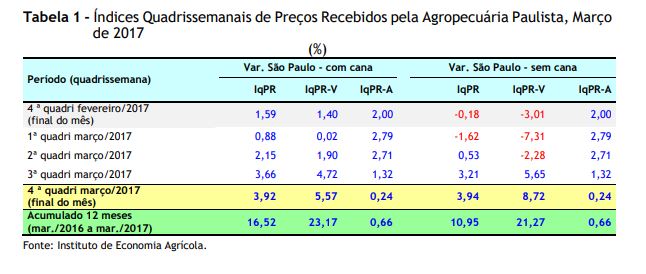

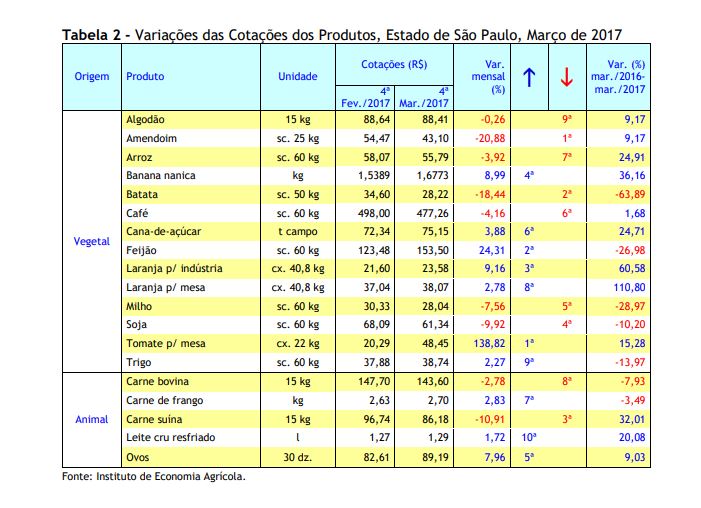

O Índice de Preços Recebidos pela Agropecuária Paulista (IqPR)1, 2 (que mede a variação dos preços recebidos pelos produtores paulistas) registrou alta de 3,92% no mês de março/2017 na comparação com o mês de fevereiro/2017. Separados por grupo de produtos, tanto o IqPR-V (grupo de produtos de origem vegetal) quanto o IqPR-A (grupo de produtos de origem animal) encerraram o mês positivamente, com 5,57% e 0,24%, respectivamente. Na tabela 1 são apresentadas as variações do final de fevereiro/2017 e das quatro quadrissemanas de março/2017 para os índices calculados com e sem a cana- Quando a cana-de-açúcar (cuja tonelada no campo teve alta de 3,88% em março, conforme tabela 2) é excluída do cálculo do índice na ponderação dos produtos, o IqPR (geral sem cana) registra alta um pouco mais acentuada de 3,94%, ou seja, 0,02 ponto percentual acima do IqPR com cana (Tabela 1). Os produtos do IqPR que apresentaram as maiores elevações nas cotações do mês de março/2017 em relação a fevereiro/2017 foram, pela ordem: tomate para mesa (138,82%), feijão (24,31%) e laranja para indústria (9,16%) (Tabela 2). Para tomate de mesa, a baixa oferta do fruto da menor disponibilidade causada por influências climáticas aumentou os preços recebidos pelos produtores. A produção paulista de feijão das águas, safra 2016/2017, estimada pelo IEA em 166.676 toneladas, 35% maior do que no ano anterior, não impediu um aumento de 25% nos preços do produto, registrado na última quadrissemana. Isso se justifica porque o Estado de São Paulo não é autossuficiente no abastecimento do produto, importando de outras regiões do país, como Paraná, Minas Gerais, Bahia, Mato Grosso e Goiás. A estimativa de fevereiro do IBGE para produção nacional de feijão para o ano 2016/17 é de 3,8 milhões de toneladas, que, se concretizada, será a maior dos últimos dez anos. A instabilidade do mercado de feijão hoje ainda reflete o pior quadro vivido com a produção de 2016, de 2,9 milhões de toneladas, afetando significativamente os preços que chegaram a patamares superiores a R$600,00 a saca. Considerando a média de preços dos meses da safra das águas (janeiro a março) de cinco anos anteriores, excetuando 2016 (preços pressionados pela seca), a elevação de 25% nos preços recebidos pelos produtores nesta quadrissemana encontra-se em mesmo patamar. Neste momento, a entrada de feijão da seca (março a julho), se concretizada a estimativa de aumento de produção nacional em aproximadamente 38% (IBGE), deverá reduzir o patamar de preço. No caso de laranja para indústria, depois de uma variação negativa de 22,29% no mês de fevereiro, a atual variação positiva de 9,16% entre a 4ª quadrissemana de fevereiro e a 4ª quadrissemana de março reflete a baixa oferta de fruta principalmente com qualidade, o que afetou o mercado. Ressalta-se que as temporãs já não eram suficientes para supri-lo, e as precoces ainda não estavam no ponto de colheita adequado. Já os produtos que apresentaram as maiores quedas de preços no mês de março/2017 foram: amendoim (-20,88%), batata (-18,44%) e carne suína (-10,91%) (Tabela 2). Para amendoim, a retração nas cotações é marcada pela entrada da colheita da safra 2016/17 que, quando comparada à anterior, apresenta expectativa de aumento de 11% na produção, impulsionada especialmente pelo ganho em produtividade, com reflexos nos níveis de oferta. No caso de batata, a primavera e o verão de 2016 apresentaram regimes pluviométricos no Estado de São Paulo que voltaram à normalidade. Isso refletiu na produção de uma grande variedade de hortaliças. Assim, os preços da batata estão menores, pois a produção tem estado plena nesta época. Já a carne suína, que apresentou aumento significativo no período de janeiro a fevereiro, sofreu retração no período analisado (fevereiro a março), influenciado principalmente pelo recuo da demanda em virtude das informações “desastrosas” divulgadas pela operação “Carne Fraca” da Policia Federal e que foi maximizado pelos comentários, compartilhamento e sátiras tanto da impressa quanto de pessoas comuns nos meios digitais. Mais uma vez, o efeito “manada” foi verificado3, 4. Ademais, as quedas das cotações da carne suína e de bovina (redução de 2,78%) não apresentaram reações muito significativas em função dos mercados compradores estarem em compasso de espera com redução considerável nos negócios, aguardando as reações e ações dos consumidores internos e externos. Em resumo, dos 19 produtos analisados no mês de fevereiro, 10 produtos apresentaram alta de preços (7 de origem vegetal e 3 de animal) e 9 apresentaram queda (7 vegetais e 2 de origem animal). - ACUMULADO DOS ÚLTIMOS 12 MESES No acumulado dos últimos 12 meses (março/2016 a março/2017), o IqPR (geral) apresenta alta de 16,52%, por conta da forte valorização do IqPR-V (vegetal), que subiu 23,17%. Já o IpPR-A (animal) teve menor aceleração, 0,66% no período (Tabela 1 e Figura 1). Reforçando a análise da comparação dos preços de março/2016 em relação a março/2017, os resultados das variações mostram que sete produtos recuaram em suas cotações: batata (-63,89%), milho (-28,97%), feijão (-26,98%), trigo (-13,97%), soja (-10,20%), carne bovina (-7,93%) e carne de frango (-3,49%). O grupo de origem animal apresentou as maiores elevações: carne suína (32,01%), leite cru resfriado (20,08%) e ovos (9,03%). No grupo de produtos vegetais, os maiores percentuais foram para laranja para mesa (110,80%), laranja para indústria (60,58%), banana nanica (36,16%), arroz (24,91%), cana- -de-açúcar (24,71%), tomate para mesa (15,28%), amendoim (9,17%), algodão (9,17%) e café (1,68%) (Tabela 2). 1A fórmula de cálculo do índice (IqPR) é a de Laspeyres modificada, ponderada pelo valor da produção agropecuária paulista. As cotações diárias de preços são levantadas pelo IEA e divulgadas no Boletim Diário de Preço. As variações são obtidas comparando-se os preços médios das quatro últimas semanas (referência) com os preços médios das quatro primeiras semanas (base), sendo a referência = 01/03/2017 a 31/03/2017 e base = 01/02/2017 a 28/02/2016. 2Artigo completo com a metodologia: PINATTI, E. et al. Índice quadrissemanal de preços recebidos pela agropecuária Paulista (IqPR) e seu comportamento em 2007. Informações Econômicas, São Paulo, v. 38, n. 9, p. 22-34, set. 2008. Disponível em: <https://iea.agricultura.sp.gov.br/out/verTexto.php?codTexto=9573>. Acesso em: abr. 2017. 3MUCHNIK, L.; ARAL, S.; TAYLOR, S. J. Social influence Bias: a randomized experiment. Science, Washington, Vol. 341, Issue 6146, pp. 647-651, Aug. 2013. Disponível em: <http://science.sciencemag.org/content/341/6146/647>. Acesso em: abr. 2017. 4BOND, R. M. et al. A 61-million-person experiment in social influence and political mobilization. Nature, Vol. 489, Issue 7415, pp. 295-298, Sept. 2012. Disponível em: <http://www.nature.com/nature/journal/v489/n7415/full/nature11421.html>. Acesso em: abr. 2017. Palavras-chave: IqPR, índice, preços recebidos, índices agrícolas, variações, indicadores.

-de-açúcar (Tabela 1).

Data de Publicação: 24/04/2017

Autor(es):

Danton Leonel de Camargo Bini (danton.camargo@sp.gov.br) Consulte outros textos deste autor

Eder Pinatti (pinatti@iea.sp.gov.br) Consulte outros textos deste autor

Ana Victoria Vieira Martins Monteiro (ana.monteiro@sp.gov.br) Consulte outros textos deste autor

Priscilla Rocha Silva Fagundes (prsfagundes@sp.gov.br) Consulte outros textos deste autor

Renata Martins (rmsampaio@sp.gov.br) Consulte outros textos deste autor

Waldemar Pires de Camargo Filho (camargofilho@iea.sp.gov.br) Consulte outros textos deste autor