Prezado leitor, se você

distraidamente leu cérebro tomo a liberdade de corrigi-lo, pois não vou tratar

aqui dos efeitos da cafeína no estado de atenção, mas resgatar personagem da

mitologia grega responsável por guardar a entrada do portal do reino de Hades

(senhor do mundo subterrâneo/inferno), para onde havia sido levada Perséfone,

filha de Demeter, e deusa da fertilidade do solo (agricultura) e Zeus. Furiosa

com Zeus por ter permitido Hades raptar sua bela filha, Demeter lançou sobre a

terra o inverno (escuro e congelante) e verão (quente e seco). Zeus, preocupado

com o futuro dos humanos que passariam fome sem os plantios primaveris, enviou

Hermes (mensageiro dos deuses) para resgatar Perséfone, tentando realegrar sua

mãe e assim devolver a fartura de alimentos para a humanidade. Antes de ser

resgatada, porém, Hades obrigou-a a se alimentar da romã e com isso selar sua

união. Assim, a cada três meses Perséfone estaria no reino dos mortos (durante

o inverno) e nos outros nove meses do ano ao lado de sua mãe. Demeter,

resgatando sua filha, supera seu desespero e devolve abundância das colheitas

aos mortais.

Cérbero, o cão de três

cabeças e cauda de dragão, tinha por missão guardar as almas sem deixá-las

jamais sair e despedaçar qualquer um que tentasse adentrar no reino dos mortos

(com gosto especial por carne humana). O mito desse monstro se molda

perfeitamente ao momento atual, bastando para tanto nomear essas três cabeças: coronavírus;

guerra do petróleo e flerte com a recessão global.

Começando pela última

das cabeças, cerca de US$17 trilhões (aproximadamente 20% do PIB mundial) estão

sob remuneração negativa, produzindo situação totalmente anômala em que os

credores recompensam os devedores1. Conceitos como o da

“japanização” (deflação associada a baixo crescimento com consumidores adiando

suas compras – no último trimestre de 2019 a expansão do PIB da União Europeia

foi de apenas 0,1%) e da estagnação secular (pautada pelas mudanças

demográficas elevando a poupança associadas pelos avanços tecnológicos contentores

de uso do capital) tornaram-se recorrentes entre os analistas. Menor

crescimento econômico projetado para o futuro produz maior cautela por parte

dos investidores, preferindo a liquidez imediata (aquisição de moeda e

aplicações em ouro – este último o mais estável das commodities) ante qualquer outra modalidade de desembolso.

No primeiro trimestre

de 2020, os sinais de que a economia global declinaria para patamar de

dinamismo inferior se avolumavam. A Organização Mundial do Comércio (OMC), em

outubro do ano passado, estimou que o aumento do comércio mundial seria de

apenas 1,2% ante previsão inicial de 2,6%, ou seja, corte nas expectativas de

54%2. Constituem-se as trocas internacionais nos componentes mais

dinâmicos para a expansão da economia mundial. Ao derrubar as previsões para o

comércio, a OMC indicava que não se deveria ser otimista com a evolução futura

do PIB.

De fato, em 2019, a

expansão do PIB mundial foi de 2,9%, ou seja, percentual próximo do patamar de

2,5% considerado, pela Conferência das Nações Unidas sobre Comércio e

Desenvolvimento (UNCTAD), como indicador de recessão global. Tão baixo

crescimento decorre, em larga medida, da freada na dinâmica das trocas

internacionais que foram duramente impactadas pela agressiva escalada tarifária

estadunidense (absolutamente inócua) em sua contenda contra a indústria

chinesa, associada às incertezas do ambiente de negócios europeu a partir do

desmembramento do Reino Unido.

O

índice de commodities do Fundo

Monetário Internacional (FMI-Commodity Data Portal) registrou, entre jan./2019

e fev./2020, declínio de 8,0% (índice que exclui o ouro - base 2016=100). Por

sua vez, o CRB-Index exibe queda de 27,7% em 2020 (até 16/mar.)3, 4.

Tais indicadores (ponderação de

preços e quantidades) revelam a atual desaceleração global, com menor apetite

tanto por energia (petróleo) como por outras matérias-primas básicas (agrícolas

e metálicas), sendo dados preocupantes quando se considera que muitos países em

desenvolvimento possuem pauta concentrada nas exportações de gêneros primários

e extrativos.

Os países desenvolvidos

encontram-se com reduzida ou nenhuma margem para adoção de política econômica

expansionista (incremento do gasto público e/ou redução de alíquotas

tributárias) e com juros na posição de quase neutralidade. Sob esse contexto

adverso, maiores serão as dificuldades de expansão econômica por parte dos

países em desenvolvimento.

Um latente quadro

recessivo global se dilata (Alemanha, Itália, Reino Unido, Turquia, Suécia,

México Chile e Argentina já constituem bolsões recessivos), com as preocupações

econômicas decorrentes quanto à adimplência das famílias e corporações.

Atualmente, o endividamento global soma US$253 trilhões, com US$1,3 trilhão de

vencimento no curto prazo (US$4 trilhões em 2022)5. Com o menor

dinamismo da economia, particularmente, as empresas não terão liquidez

necessária para horar seus compromissos e tampouco o mercado estará disposto a

rolar tais compromissos, agravando o flerte da economia global com a recessão.

Ainda em 2019, liderada

pela China, a desvalorização das moedas nacionais perante o dólar altera o

equilíbrio dos preços relativos (forte desestímulo às importações – redutoras

do crescimento do PIB), podendo conduzir as demais nações a desencadearem uma

guerra cambial, pois para se defender dos ganhos de competividade espúrios nas

exportações dos países com câmbios desvalorizados, faz-se ajuste na paridade

cambial de suas moedas, estabelecendo-se assim uma espécie de círculo vicioso.

Na segunda cabeça do

Cérbero, posiciona-se o atual choque do petróleo. Desde o surgimento da

tecnologia da fratura hidráulica do xisto betuminoso (fracking), o mercado desse produto vivencia excesso estrutural de

oferta. Adiciona-se a esse fato a pressão ambientalista em prol da ampliação de

escala na adoção das energias renováveis, facilitando a descarbonização da

economia global. Essas são as reais bases da fratura da OPEP. Trata-se,

portanto, de mercado com formação de preços negativamente pressionada. O

produto considerado a “Rainha das Commodities”,

devido a sua ampla demanda e imenso mercado, possui efeito de arrasto bastante

importante sobre todas as demais mercadorias transacionadas em Bolsa de Valores

(os preços sempre são relativos). Ademais, ainda que a queda nas cotações repercuta

no barateamento dos insumos derivados e gastos com fretes, este resultado não

se traduz em benefício, pois além de promover perdas nas relações de troca dos

países centrados em matérias-primas agrícolas e minerais, esvai-se a confiança

numa remota possibilidade de crescimento futuro, pois adicionou-se

instabilidade ao sistema de trocas internacionais.

O default Argentina (em situação alarmante) traz maiores dificuldades

para a economia brasileira. Há, ainda, o risco do parlamento argentino, em

razão de sua atual crise econômica, protelar a ratificação do acordo MERCOSUL x

UE, prejudicando assim as pretensões brasileiras de ampliar o acesso aos

mercados. Do ponto de vista do investidor externo, é momento de retirar suas

aplicações desses mercados (ruptura do país favorito dos liberais, o Chile,

acarreta maior aversão a esses mercados). Mais de R$45 bilhões foram sacados

pelos estrangeiros da bolsa paulista6! Tendo perdido o selo de “investiment grade”, será difícil ao país

voltar a atrair o investidor internacional, sobretudo com a zeragem do juro

real retribuído as carteiras de investimento, reduzindo as possibilidades de

arbitragem, acompanhado pela turbulência que se observa nos países vizinhos;

2020 será um ano pouco amigável aos ibero-americanos.

Na última cabeça do

Cérbero o mais imprevisível, impactante e somente explicável a posteriori dos fenômenos, a pandemia

de coronavírus. O filósofo libanês Nassim Taleb lançou em 2007 o livro A Lógica do Cisne Negro (best seller naquele), em que ponderava

sobre as ocorrências de baixa probabilidade, porém, com capacidade de alterar

por completo o cenário no qual se inserem. A disseminação exponencial do vírus

se amolda perfeitamente nessa teoria, por se tratar de episódio totalmente

desconhecido. É inegável que o mundo se encontra meio perdido diante da

irrupção dessa doença respiratória.

Ao impactar tanto a

oferta quanto a demanda, o colapso econômico provocado pelo coronavírus rompe

com as cadeias de fornecimento, agravando a crise. Sem capacidade produtiva, as

empresas afetadas pela indisponibilidade de suprimentos

intermediários/estratégicos poderão ter seus custos elevados, produzindo

inflação e desemprego. Trata-se, portanto, de evento paralisante que deprime a

economia. Cenários de recuperação em V, U e L são desenhados conforme as

diferentes percepções sobre a gravidade, profundidade e duração dessa

ocorrência. Contudo, como definido pelo professor Taleb, para esse caso a

compreensão do fenômeno somente ocorre a

posteriori.

A epidemia, diferentemente

das tragédias naturais (furacões, tsunamis, terremotos, erupções vulcânicas),

não acarreta grandes dispêndios para a recuperação das regiões afetadas num

esforço de reconstrução, sendo, portanto, inócua para aceleração do crescimento

econômico (expansão do PIB). Ao contrário, tudo aquilo que se deixou de

produzir e/ou consumir simplesmente se perde. Exemplificando, uma família que

deixou de ir ao cinema para evitar a permanência em ambiente fechado não o fará

duas vezes quando o surto tiver passado para compensar a desistência anterior.

Impedir a circulação da população resulta em restringir seus gastos. Negócios

em volume historicamente sem precedente serão perdidos sem chance de

recuperação.

Pautados pela

experiência chinesa e coreana, as diversas esferas de governo dos distintos

países afligidos tentam se antecipar ao momento de crescimento exponencial da

disseminação do vírus. Quarentenas de amplas regiões densamente povoadas,

fechamentos de estabelecimentos comercias, mobilização das instalações e pessoal

dedicados à saúde pública (hospitais, prontos socorros, ambulatórios) são

medidas de consenso, visando retardar a evolução da doença e evitar o colapso

do sistema de pronto atendimento.

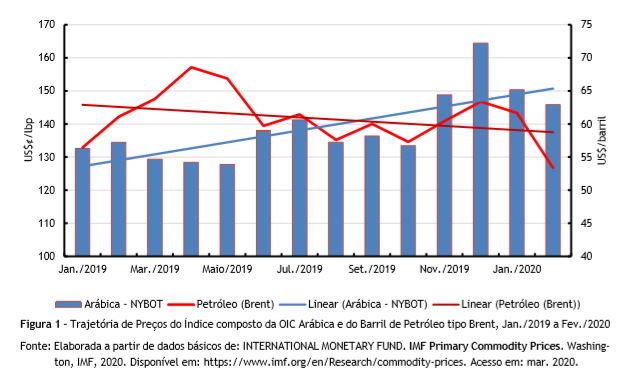

Foi desenhado o quadro

conjuntural/estrutural contemporâneo, qual tem sido a trajetória do mercado de

café e, mais detidamente, como seus preços têm oscilado. Considerando o período

jan./2019 a fev./2020, a evolução dos preços compostos da OIC denota ajuste

linear positivo, com pico de preços em dez./2019, justamente o início da

entressafra de café no mercado mundial (Figura 1).

A escassez de produto

de qualidade para a produção dos blends

e o ciclo de baixa da produção brasileira têm influenciado a elevação das

cotações, sobretudo a partir do último trimestre de 2019. Outros argumentos têm

sido levantados para justificar esse aumento, como baixa oferta de contêineres

(argumento bastante criticável, uma vez que, excluindo-se os embarques para o

Japão, o mercado de café pertence fundamentalmente à rota Atlântica), e ligeira

oscilação negativa nos estoques mundial devido ao aumento do consumo associado

à redução de vendas dos competidores sul-americanos e asiáticos7, 8.

Em termos de evolução

das cotações, evidente está a desvantagem do petróleo diante do café. O tipo brent

(petróleo leve) oscilou bastante no período considerado, porém, com ajuste

linear de tendência negativa. Tal resultado ainda não contabiliza a abrupta

queda pós-choque decorrente do enfrentamento entre Arábia Saudita e Rússia.

Ademais, com a entrada da primavera no Hemisfério Norte, não se deve esperar

alavancagem na demanda pelo recurso, devendo permanecerem as cotações por longo

período sem mudanças no atual patamar vigente.

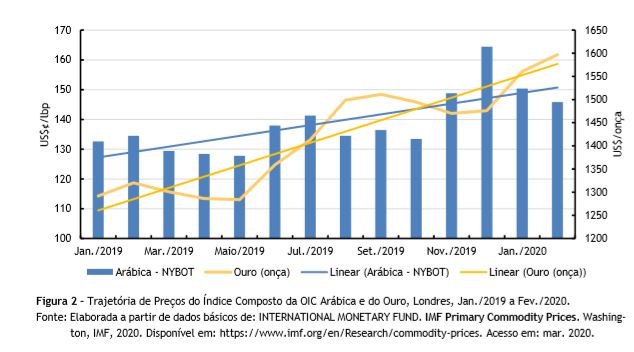

O comportamento das

cotações do café arábica se assemelha mais àquele que é considerado a mais

estável dos commodities, o ouro.

Normalmente procurado em momentos de crise econômica e conflitos geopolíticos,

o metal constitui reserva de valor por excelência, pois tem natureza de moeda.

No período de jan./2019 a fev./2020, o ouro demonstra ganho sustentado de

cotações e exibindo ajuste linear positivo de inclinação mais acentuada que o

do café arábica (Figura 2).

Entretanto, o que

haveria no café para este comportamento para os preços? Para onde está se

dirigindo o olhar dos especuladores que buscam refúgio no mercado da bebida?

Analisando-se os hábitos de consumo, é possível compreender as razões para o

inusitado comportamento dos preços?

O maior tempo em que as

famílias permanecem em suas residências representa um deles. A restrição de

deslocamento imposta às pessoas nas cidades, afetadas pelo coronavírus, as

mantém confinadas no ambiente doméstico. Sob essa condição, o consumo de café

tende a ser maior do que na situação em que a vida transcorra sem contingências9.

A ansiedade derivada do pânico criado em torno da pandemia pode, ainda,

promover maior consumo da bebida como refúgio último de prazer que ela concede

ao apreciador em tempos bicudos. Duas hipóteses sem qualquer tipo de

comprovação objetiva, mas que podem estar por detrás da alavancagem das

cotações no mercado de café, concedendo ao produto essa capacidade de driblar

Cérbero.

1MORAIS, L. O estranho mundo das taxas de juro negativas. Vermelho, São Paulo, 18 nov. 2019.

Disponível em: https://vermelho.org.br/2019/11/18/o-estranho-mundo-das-taxas-de-juro-negativas/. Acesso em: mar. 2020.

2LAZARINI, J. OMC aponta que comércio mundial permanece em

ritmo de queda. Suno Notícias, São

Paulo, 18 nov. 2019. Disponível em: https://www.sunoresearch.com.br/noticias/omc-comercio-mundial-ritmo-de-queda/. Acesso em: mar. 2020.

3INTERNATIONAL MONETARY FUND. IMF Primary Commodity Prices. Washington, IMF, 2020. Disponível em:

https://www.imf.org/en/Research/commodity-prices. Acesso em: mar. 2020.

4TRADING ECONOMICS. CRB

Commodity Index. Nova York, Trading Economics, 2020. Disponível em: https://tradingeconomics.com/commodity/crb. Acesso em: mar. 2020.

5CANZIAN, F. Coronavírus pega mundo com dívida recorde e

prazo curto. Folha de São Paulo. São

Paulo, p. A24, 8 mar. 2020.

6HOLTZ, Fabiana. Bolsa tem maior saída diária de capital estrangeiro da

história: R$ 3,068 bilhões. Estado de

São Paulo, São Paulo, 28 fev. 2020. Disponível em: https://economia.uol.com.br/noticias/estadao-conteudo

/2020/02/28/b3-tem-maior-saida-diaria-de-capital-estrangeiro-da-historia-de-r-3068-bilhoes.htm?cmpid=copiaecola. Acesso em: mar. 2020.

7INTERNATIONAL COFFEE ASSOCIATION. What’s new. ICO, London, mar. 2020. Disponível

em: http://www.ico.org/. Acesso em: mar. 2020.

8GREEN COFFEE ASSOCIATION.

Warehouse information. Green Coffee Association, Nova York, mar. 2020. Disponível em: http://greencoffeeassociation.org/professionalresources/warehouse_information. Acesso em: mar. 2020.

9Hipótese originalmente aventada em: VEGRO, C. L. R.

Cotação do Café sob o Impacto da Emergência Sanitária. Análises e Indicadores do Agronegócio, São Paulo, v. 15, n. 2, fev.

2020. Disponível em: http://www.

iea.agricultura.sp.gov.br/out/TerTexto.php?codTexto=14761. Acesso em: mar.

2020.

Palavras-chave: pandemia de coronavírus, mercado de café, preços.