As culturas da soja e do milho são as principais produtoras de

grãos no Estado de São Paulo. Entre 2010 e 2019 a sojicultura cresceu 120,4% em

área e 135,2% em produção, enquanto o cultivo de milho primeira safra foi

reduzido 31,9% em área com diminuição de 24,5% na quantidade produzida. Por sua

vez a área e a produção de milho segunda safra apresentaram expansão de 87,1% e

141,3% respectivamente1.

Como resultado do desenvolvimento e aperfeiçoamento tecnológico, a

segunda safra de milho se tornou a mais importante na produção do cereal quando

comparada com a safra de verão ou primeira safra no Brasil2. A

valorização da soja constitui um fator a mais para esse quadro em virtude da

concorrência em área exercida sobre a primeira safra do cereal.

No Estado de São Paulo durante a temporada 2020/21 a área plantada

de soja cresceu 5,2%, a de milho primeira safra sofreu decréscimo de 8,3%,

enquanto a de milho segunda safra foi expandida em 4,1%. A segunda safra corresponde

a 54,7% da produção estadual de milho3.

O presente artigo tem por objetivo a análise da relação de preços

entre o do milho e o da soja. Os preços são os recebidos pelos agricultores no

Estado de São Paulo no período de maio de 2020 a maio de 2021 obtidos do

Instituto de Economia Agrícola4 deflacionados pelo Índice Geral de

Preços – Disponibilidade Interna da Fundação Getúlio Vargas, base maio de

2021=100, obtido em Instituto de Pesquisa Econômica Aplicada (IPEAData)5.

A definição da alternativa de investimento por parte dos

agricultores advém do cálculo da relação de preços que determina quantos sacos

de milho são necessários para adquirir um saco de soja através da expressão

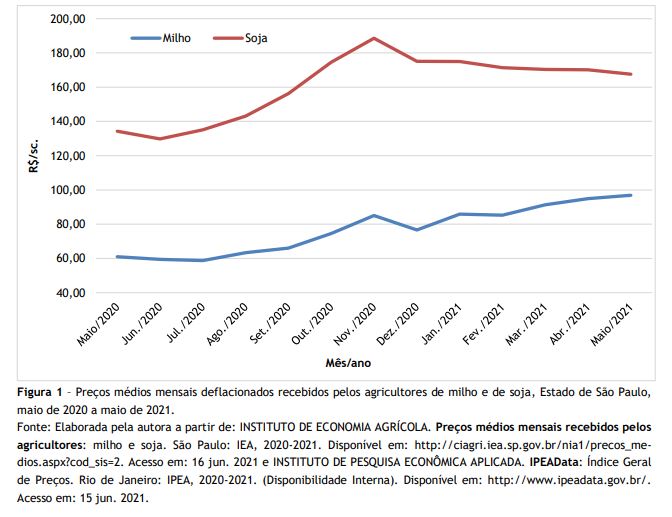

Os comportamentos dos preços recebidos pelos agricultores

paulistas apresentaram similaridade no transcorrer do ano passado, em especial

na alta verificada durante a entressafra no segundo semestre. Já em 2021

ocorrem redução do patamar dos preços da soja simultaneamente a elevação dos de

milho (Figura 1).

No caso da oleaginosa esse comportamento pode ser justificado por

ritmo menor das transações no primeiro semestre de 2021, uma vez que grande

parte da safra já foi comercializada antecipadamente. Por outro lado, as

demandas interna e externa aliadas a taxa cambial sustentam os preços a níveis

superiores aos do ano passado.

Para o milho, a alta observada entre o final do ano passado e

início do corrente ganha impulso com a redução da oferta por conta de menor

produção resultante de adversidades climáticas no transcorrer da segunda safra.

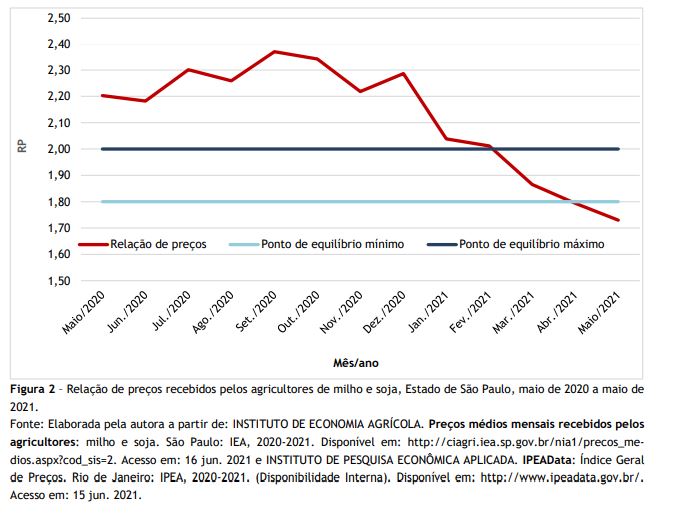

No que se refere à relação de preços, a valorização relativa da

soja ocorreu entre maio de 2020 a fevereiro de 2021, quando a relação de preços

se situou entre 2,37 (em setembro de 2020) e 2,01 (em fevereiro de 2021). A

partir de então tem início a valorização relativa do milho com o decréscimo

desse indicador. Atualmente é necessário 1,73 saco de milho para adquirir 1 de

soja, o que representa a mais forte valorização relativa do cereal no período

analisado (Figura 2).

Destaca-se que a época em que a relação de

preços demonstra a valorização do milho ocorre por ocasião da segunda safra.

Assim é possível considerar que é a segunda safra de milho que apresenta o

indicador mais favorável quando comparada com a primeira safra, fortalecido

pela redução da oferta do cereal na temporada 2020/21 (Figura 2).

Ambas commodities têm a fabricação de rações como principal

destino. A soja com elevado teor de farelo é a principal fonte de proteína,

enquanto o milho é o mais importante macroingrediente da alimentação animal.

Essa característica é determinante para o quadro de oferta e demanda de milho e

soja no Brasil, uma vez que o país é grande consumidor e exportador de carnes,

o que influencia na tomada de decisão entre os cultivos no país.

Para a temporada 2021/22 o Departamento de Agricultura dos Estados

Unidos (USDA) prevê que a produção brasileira de soja deve alcançar 144,0

milhões de toneladas com acréscimo de 5,1% em comparação a atual safra7.

Por seu turno, a produção de milho deve ser 19,8% maior ao totalizar 118,0

milhões de toneladas. O aumento da produção do cereal representa recuperação

dos níveis de oferta haja vista a quebra na produção em 2020/218.

Do lado da demanda destaca-se o principal item da soja que são as

exportações que devem alcançar 93,0 milhões de toneladas, 8,1% a mais do que na

temporada corrente7. Quanto ao milho também se ressalta o

crescimento de 25% nas vendas externas, as quais devem ser de 40 milhões de

toneladas. O consumo doméstico de milho no Brasil é o principal item da demanda

do cereal e deve ser de 73 milhões de toneladas, 5,8% superior8.

Com vistas aos quadros de oferta e demanda na temporada vindoura 2021/22, é provável que a sojicultura continue a prevalecer em relação ao plantio do milho primeira safra no Brasil e no Estado de São Paulo. Desse modo, a expansão no cultivo de milho segunda safra poderá, novamente, responder às condições de mercado traduzidas pelas variações positivas dos itens do lado do consumo que compõem o suprimento do cereal no Brasil.

1ZEFERINO, M.; MARTINS,

V. A. Evolução da produção de grãos no Estado de São Paulo entre 2010 e 2019. Análises

e Indicadores do Agronegócio,

São Paulo, v. 15, n. 3, p. 1-6, mar. 2020. Disponível em: http://www.iea.sp.gov.br/ftpiea/AIA/AIA-08-2020.pdf. Acesso em: 17 jun. 2021.

2TSUNECHIRO, A.;

FERREIRA, C. R. R. P. T. Fontes de crescimento da produção de milho safrinha no

Brasil, 1992-2005. In: SEMINÁRIO NACIONAL DE MILHO SAFRINHA, 8., 2005,

Assis. Anais [...]. Assis: ABMS, 2005. p. 1-6.

3CAMARGO, F. P. de

et al. Previsões e Estimativas de Safra do Estado de São Paulo, Ano

Agrícola 2020/21, Abril de 2021. Análises

e Indicadores do Agronegócio, São Paulo, v. 16, n. 6, p. 1-13, jun. 2021.

Disponível em: https://iea.agricultura.sp.gov.br/ftpiea/AIA/AIA-22-2021.pdf. Acesso em:

17 jun. 2021.

4INSTITUTO DE ECONOMIA AGRÍCOLA. Preços médios mensais

recebidos pelos agricultores: milho e soja. São Paulo: IEA, 2020-2021. Disponível

em: http://ciagri.iea.sp.gov.br/nia1/precos_medios.aspx?cod_sis=2. Acesso em: 16

jun. 2021.

5INSTITUTO DE

PESQUISA ECONÔMICA APLICADA. IPEAData: Índice Geral de Preços. Rio de

Janeiro: IPEA, 2020-2021. (Disponibilidade Interna). Disponível em: http://www.ipeadata.gov.br/.

Acesso em: 15 jun. 2021.

6NOGUEIRA JUNIOR,

S.; BARBOSA, M. Z.; FREITAS, B. B. Safra de Grãos: decidindo o que plantar. Análises

e Mercado, São Paulo, v. 3, n. 10, p. 1-5, out. 2001. Disponível em: https://iea.agricultura.sp.gov.br/out/LerTexto.php?codTexto=226. Acesso em: 16 jun.

2021.

7UNITED STATES DEPARTMENT OF

AGRICULTURE. Foreign Agricultural Service. Oilseeds: world

markets and trade. Washington: USDA, 2021. Disponível em: https://apps.fas.usda.gov/psdonline/circulars/

oilseeds.pdf. Acesso

em: 16 jun. 2021.

8UNITED STATES DEPARTMENT OF

AGRICULTURE. Foreign Agricultural Service. Grain: world markets

and trade. Washington: USDA, 2021. Disponível em: https://apps.fas.usda.gov/psdonline/circulars/grain.pdf. Acesso em: 16 jun. 2021.

9Op. cit. nota 7.

10Op. cit. nota 8.

Palavras-chave:

mercado, preços, milho,

soja.

COMO

CITAR ESTE ARTIGO

ZEFERINO, M. Milho e Soja: análise da relação de preços entre

maio de 2020 e maio de 2021. Análises e Indicadores do

Agronegócio, São Paulo, v. 16, n. 6, jun. 2021, p. 1-5. Disponível em: colocar o link do artigo. Acesso em: dd mmm. aaaa.