Artigos

Vitimados pelo êxito

O agronegócio Cafés do

Brasil destaca-se frente às demais cadeias produtivas nacionais e

frente aos seus principais concorrentes internacionais no esforço de suprimento

mundial. Os volumes produzidos, associados à magnitude de seu mercado interno e

a liderança nas exportações mundiais, o fazem sobressair como componente da

matriz econômica brasileira. A liderança tecnológica que o país exerce ao longo

das distintas etapas que compõem sua cadeia produtiva confere tenacidade

competitiva de custos e qualidade sem rival no horizonte. Tal desempenho técnico/produtivo e econômico do

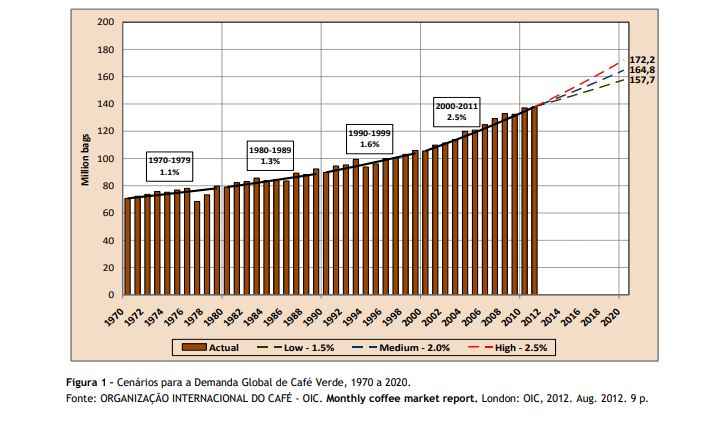

agronegócio Cafés do Brasil pode ser confrontado com recentes projeções de

consumo (Figura 1), que estimam cenários bastante favoráveis aos cafeicultores

brasileiros (pois em todas as situações a demanda cresce) e, por consequência,

para os demais agentes: torrefadores, solubilizadores, exportadores/traders, varejo e governo (via

impostos). O provável cenário estima crescimento da demanda

mundial em 2,0% a.a., o que elevaria o suprimento global para o patamar das

164,8 milhões de sacas, ou seja, pouco mais de 27 milhões de sacas frente ao

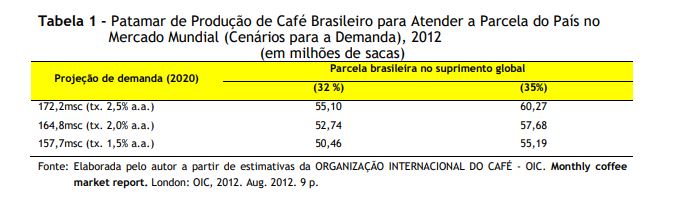

consumo contabilizado pela Organização Internacional do Café (OIC) em 2012. A média das duas últimas safras de café do Brasil

(arábica e conilon), estimadas pela Companhia Nacional de Abastecimento (CONAB)1,

alcançou a produção de 50 milhões de sacas2. Considerando que o país

tem participado com aproximadamente um terço da oferta global do produto, essa

quantidade não se encontra muito distante da necessária contribuição brasileira

para a concretização dos cenários pessimista e provável, isso no transcurso da

safra 2013/14 distante, portanto, cinco safras ainda do ponto futuro em

evidência (2020) (Tabela 1).

O status quo

atual da oferta brasileira (arábica e robusta – mercados interno e externo) não

atenderia o suprimento global estimado somente para as condições de ampliação,

ainda que marginalmente, de sua parcela de mercado (salto para 35% de demanda)

ou no cenário mais otimista (crescimento de 2,5% a.a.) em que a oferta teria

que alcançar 55,10 milhões de sacas.

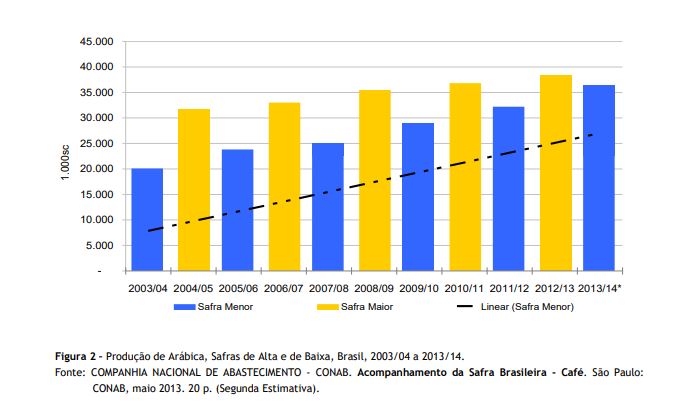

Todavia, antever um cenário em que a oferta

brasileira se amplie bastante parece bastante plausível. Considerando a trajetória

da produção de arábica desde a safra 2003/04 até a última estimativa de

2013/14, constata-se que há ajuste ascendente para a quantidade colhida,

reflexo do incremento da produtividade, uma vez que não se tem observado

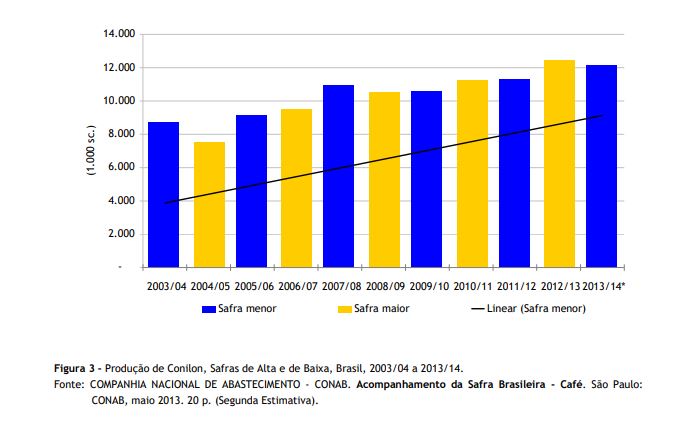

expansão da área cultivada (Figura 2). A evolução da produção de conilon, no mesmo

período considerado, também exibe ajuste positivo para a linha de tendência,

com inclinação ainda mais acentuada do que a observada no caso do arábica

(Figura 3). O incremento da produção, liderado pela produtividade

física das lavouras, constitui-se no principal resultado do processo de mudança

da base tecnológica em curso na cafeicultura brasileira. Possuindo naturezas

diversas (novas variedades, clones, podas, adensamento, irrigação, mecanização,

etc.), tais inovações convergem no sentido de auferir maior rendimento por

unidade de área3.

As inovações agronômicas aplicadas à cultura têm

permitido expressivos ganhos de produtividade, e ocorreram sob situação de

mercado pouco favorável aos cafeicultores, excetuando-se, a safra 2011/12, em

que as cotações para os arábicas finos ultrapassaram os R$500,00/sc. Em todo o

restante do período analisado, os preços recebidos estiveram colados aos custos

de produção para aqueles com produtividades acima das médias de cada tipo

(arábica e conilon).

Assim, há evidência estatística atestando elevação

da oferta com relativa independência das cotações de mercado4.

Portanto, não há por que crer que possamos ter quedas acentuadas na oferta, mas

ao contrário, manutenção dessa linha de crescimento Aparentemente, os cenários traçados pela OIC para a demanda pelo produto

associado à histórica participação brasileira no suprimento global (cerca de

1/3 do total demandado), já se encontram atingidos na corrente safra e

possivelmente mais ainda nas vindouras.

A superação brasileira das metas produtivas,

conquista ímpar na cena cafeeira internacional, ocorreu tanto na quantidade

produzida quanto na qualidade final da bebida (lavados, descascados e

excelentes naturais)5 e traz consigo relativo clima de ausência de

expectativas para os investidores (industriais, traders, especuladores - nacionais e internacionais).

Provavelmente, um clima morno para as expectativas é o pior dos mundos para a

formação de preços das commodities,

pois reduz a liquidez disponível nesse mercado, aprofundando, eventualmente,

ainda mais as persistentes baixas das cotações.

A luz do que se expôs, não há exagero em se

concluir que a formação futura dos preços para os Cafés do Brasil não deverá

ser favorável aos cafeicultores. Sem que entre nossos principais competidores

(Vietnã, Indonésia, Colômbia e centro americanos), ou até mesmo dentro dos

principais cinturões do país, ocorram substanciais perdas (decorrentes de

distúrbios climáticos, incidência de pragas e doenças, abandono das lavouras em

razão da baixa remuneração pelo produto), e prevalecerá o cenário de que no mercado

de café não há espaço para a acumulação de riquezas. Como resultado final dessa

dinâmica, ter-se-á a vitimização pelo próprio êxito6.

___________________________________________________ 1COMPANHIA

NACIONAL DE ABASTECIMENTO - CONAB. Acompanhamento

da Safra Brasileira - Café. São Paulo: CONAB, maio 2013. 20 p. (Segunda

Estimativa). 2A média das

estimativas das duas últimas safras brasileiras de café projetadas pelo USDA

alcançam as 52,3 milhões de sacas, conforme relatório. GLOBAL AGRICULTURAL

INFORMATION NETWORK – GAIN Report. Coffe

Anual. Disponível em:

<http://gain.fas.usda.gov/Recent%20GAIN%20Publications/Coffee%20Annual_

Sao%20Paulo%20ATO_Brazil_5-13-2013.pdf>.

Acesso em: jun. 2013. 3Do ponto de

vista econômico, seria uma aberração teórica defender a tese de que produção

não reage aos preços. O que se discute aqui é que sob as baixas cotações ocorra

diminuição no ritmo de crescimento da produção, comparativamente, às situações

em que as cotações estejam favoráveis aos cafeicultores. 4A manutenção

e/ou ligeira redução da área cultivada contribui para o incremento da

produtividade, na medida em que exclui das médias os talhões de menor

rendimento. 5As baixas

cotações afetam primeiramente o interesse na produção de qualidade, pois com

custos mais elevados e prêmios em baixa, o desestímulo para manutenção dessa

estratégia é ainda maior. 6Essa discussão

continua no artigo que será lançado a seguir, que tem por título: “Exortação à

qualidade”.

Palavras-chave:

mercado

de café, produtividade na cafeicultura, cotações.

Data de Publicação: 24/06/2013

Autor(es):

Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor

Eduardo Heron Santos Consulte outros textos deste autor