Artigos

Perspectivas para o Mercado Mundial de Alimentos

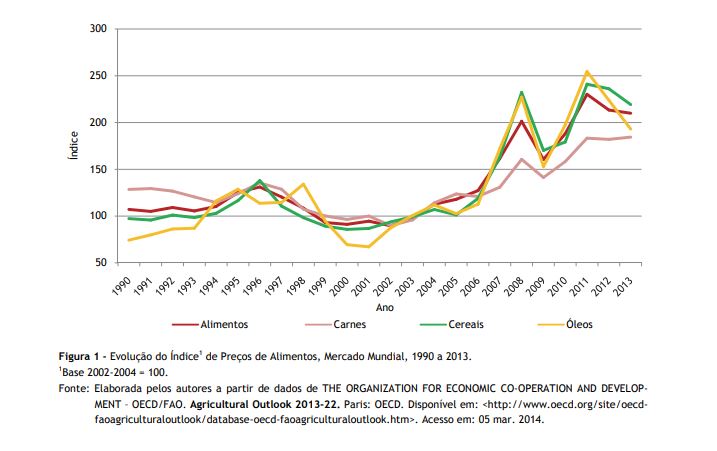

A elevação dos preços dos alimentos em âmbito

mundial, nos últimos anos, como mostra o salto de 97,7 para 209,9 no Índice de

Preços de Alimentos da Food and Agriculture Organization (FAO)1, entre

2003 e 2009, suscita a análise das participações dos principais players, seja como oportunidade para

geração de divisas do lado dos ofertantes, seja como aumento no dispêndio por

parte dos importadores (Figura 1). Nesse sentido, as previsões ganham maior

relevância para subsidiar ações em ambas as categorias de países que participam

do comércio internacional. O artigo tem por objetivo analisar as perspectivas

de oferta e demanda de alimentos no mercado mundial. Especificamente, são

avaliados a produção, o consumo e as exportações dos seguintes grupos de

alimentos2: a) cereais compostos por cevada, milho, aveia, sorgo e

outros grãos forrageiros; b) farelos de canola, soja e de girassol; c) óleos de

canola, soja, girassol, coco, algodão, amendoim e de palma; e d) carnes bovina,

suína, de frango e ovina. As séries de dados originais se referem às projeções

para o período de 2013 a 2022, elaboradas pela OECD-FAO3, sobre as

quais foi aplicado o cálculo da taxa geométrica média anual de crescimento. A abrangência geográfica se estende aos principais

países produtores e consumidores. A análise do grupo de farelos é justificada

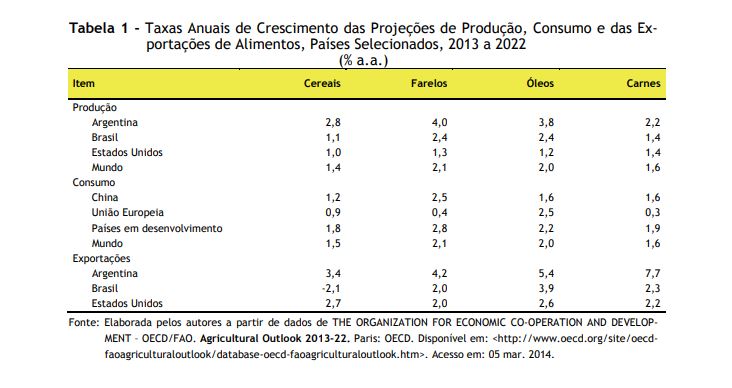

por constituírem insumos, através do arraçoamento, para a produção de carnes. A previsão para a produção mundial de alimentos

mostra crescimento de 1,4% a.a. para os cereais, 2,1% a.a. para os farelos, 2,0% a.a. para os óleos vegetais e de 1,6% a.a.

para carnes, com expectativa similar para o consumo desses itens (Tabela 1). A perspectiva para os países

produtores e exportadores é de que, nos Estados Unidos,

maiores produtores de milho, a produção de cereais deva crescer apenas 1,0% a.a.

A mesma taxa prevista para o Brasil. Esse comportamento pode ser justificado

pela expansão da soja, cultivo que concorre em área em ambos os países, apesar

dos avanços na produtividade deste cereal. O aumento mais expressivo para o

grupo desses produtos, da ordem de 2,8% a.a., é esperado para a Argentina. As produções de farelos e de óleos devem ter

crescimentos similares por serem obtidos pelo mesmo processamento. O grão de

soja tem a característica de ser rico em proteína, motivo pelo qual é

amplamente empregado na elaboração de rações. O óleo de palma e o de soja representam 34,5% e

26,4%, respectivamente, da produção mundial de óleos vegetais4. Estados

Unidos, Brasil e Argentina respondem pela metade das produções de farelo e de

óleo de soja, enquanto Indonésia e Malásia por 87% da de óleo de palma. No que

se refere às produções de farelos e de óleos, os Estados Unidos apresentam o

menor crescimento, ao passo que no Brasil a taxa deve ser de 2,4% a.a. (Tabela

1). Na Argentina são previstos aumentos mais

expressivos nas produções de farelos e de óleos, em virtude da expansão da

sojicultura e da estrutura tributária, que incentiva as exportações de semimanufaturados

agrícolas. O sistema tributário argentino também justifica os aumentos de 4,2% a.a.

e de 5,4% a.a., respectivamente, nas vendas externas de farelos e de óleos. Aproximadamente 70% da produção de soja é

processada na Argentina, enquanto nos Estados Unidos, a parcela é de 50% e, no

Brasil, de 40% apenas5. Esse comportamento se deve à estrutura

tributária brasileira, que desonera as exportações do complexo, o que se traduz

em disputa pela matéria-prima entre a indústria processadora e as tradings, além do aumento nas exportações do grão em

detrimento dos derivados. Quanto à

produção de carnes, a Argentina é o país que deve apresentar a taxa de

crescimento mais acentuada e o perfil agroexportador explica a perspectiva de expansão

de 7,7% a.a. nas exportações. Os Estados Unidos e o Brasil são os maiores

produtores de carne bovina – cerca de 15% cada um6 - e suas

exportações devem crescer apenas 2% a.a., em virtude da importância que os

mercados domésticos assumem para a demanda de proteína animal. A China responde

pela maior parcela da produção de carne suína, assim como da de frango, as

quais serão consumidas internamente a um ritmo de 1,6% a.a. Um aspecto a ser destacado se refere à demanda nos

países em desenvolvimento. Nessas nações, devem ocorrer os crescimentos mais

acentuados no consumo de cereais (1,8% a.a.), de farelos (2,8% a.a.), de carnes

(1,9% a.a.) e de óleos (2,2% a.a.). Na China, o consumo de farelos deve crescer

2,5% a.a., com possibilidade da mesma tendência para a produção de carnes. A

exceção é a União Europeia, onde o aumento esperado no consumo de óleos pode

ser atribuído, principalmente, à produção de biodiesel. O bloco econômico

responde por 40% da produção mundial do biocombustível7. A considerar as projeções de oferta para o próximo

decênio, espera-se que a Argentina deva ratificar sua importância nas

exportações de alimentos. Tal expectativa se justifica pela tradição

agroexportadora do país e, também, pelos mercados domésticos estadunidense e

brasileiro. Do lado da demanda, os aumentos mais expressivos

deverão ocorrer nos países em desenvolvimento em virtude do padrão socioeconômico

predominante, com potencial para aumento no consumo de alimentos. Esse

argumento se justifica, por exemplo, pelo consumo per capita de carnes de 26,5 kg, contra 64,3 kg dos países

desenvolvidos8. Por fim, a volatilidade nos preços, a exemplo da

registrada mais recentemente que esteve relacionada ao comportamento dos preços

do petróleo, tende a reforçar as posições dos players no mercado mundial, seja nos ganhos em divisas para os

exportadores, seja em aumento do dispêndio, principalmente para os importadores

mais pobres. Em ambas as categorias,

políticas públicas devem ser estabelecidas para nortear as ações com vistas

ao melhor desempenho econômico e acesso aos alimentos. ________________________________________ 1FOOD AND AGRICULTURE

ORGANIZATION - FAO. FAO

food price index. Rome: FAO. Disponível em: <http://www.fao.org/worldfoodsituation/foodpricesindex/en/>.

Acesso em: 05 mar. 2014. 2Para a

caracterização dos mercados internos nos Estados Unidos, no Brasil e na

Argentina são adotados como proxy o

milho para o grupo de cereais, e o farelo e o óleo de soja para os respectivos grupos. 4UNITED STATES DEPARTMENT OF AGRICULTURE. Foreign

Agricultural Service - USDA/FAS. Oilseeds:

world markets and trade. Washington: USDA/FAS, 2014. Disponível em:

<http://www.fas.usda.gov/>. Acesso em: 05 mar. 2014. 5Op. cit. nota

4. 6Op. cit. nota

3. 7Op. cit. nota

3. 8Op. cit. nota

3. Palavras-chave: alimentos, projeções, oferta,

demanda.

Data de Publicação: 04/04/2014

Autor(es):

Marisa Zeferino (marisa.zeferino@sp.gov.br) Consulte outros textos deste autor

Carlos Roberto Ferreira Bueno Consulte outros textos deste autor